クレカ積み立て月10万円のポイント還元が各社で発表があったけどどこがいいの?

今回は

各ネット証券のクレカ積立10万円のポイント還元の詳細とおすすめを紹介していきます!

おすすめその1「auカブコム証券」

「auカブコム証券」を一言でまとめるなら、、、

”月10万までクレカ積立が無条件で1%還元”

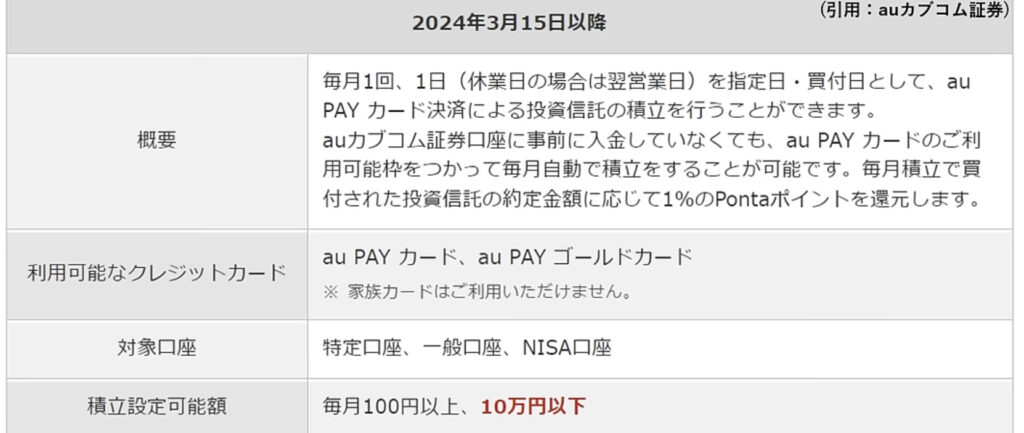

<auカブコム証券のクレカ積立10万円の詳細>

・月10万まですべて1%還元→年12000P《Pontaポイント》(年会費も実質無料)

auPayカードは年会費1375円かかりますが、”年一回以上”の利用で年会費を実質無料になるので大変お得です。

今の所「auカブコム証券」が一番お得感があると思います。

(もちろんPontaポイントを貯めている人にはですが、、、)

<その他のメリット・デメリット>

・メリット

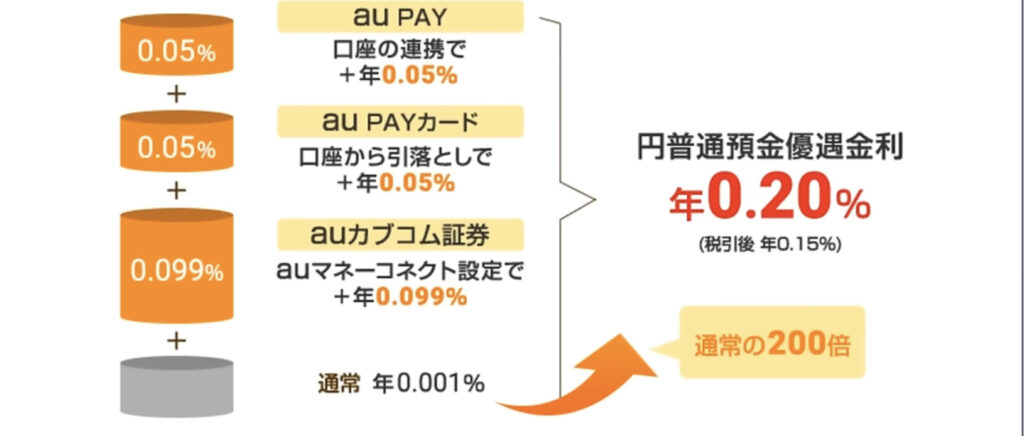

連携するauじぶん銀行が年0.2%と高金利です。

簡単な連携・設定をクリアするだけで普通預金金利が0.2%まで上がります。

参考までに、、、

・三井住友銀行:0.125%

・三菱UFJ銀行:0.125%

・みずほ銀行:0.125%

・デメリット

個人の好みになるのですが、若干操作画面が使いずらいかなぁと感じます。

正直操作画面はそんなに頻回にいじるものでもないし慣れてしまえばどうってことはないと思うので

クレカ積立が月10万円まで全て1%還元というのは大きなメリットだと思います!

おすすめその2「マネックス証券」

「マネックス証券」を一言でまとめるなら、、、

”月5万円までは1.1%還元と最高水準”

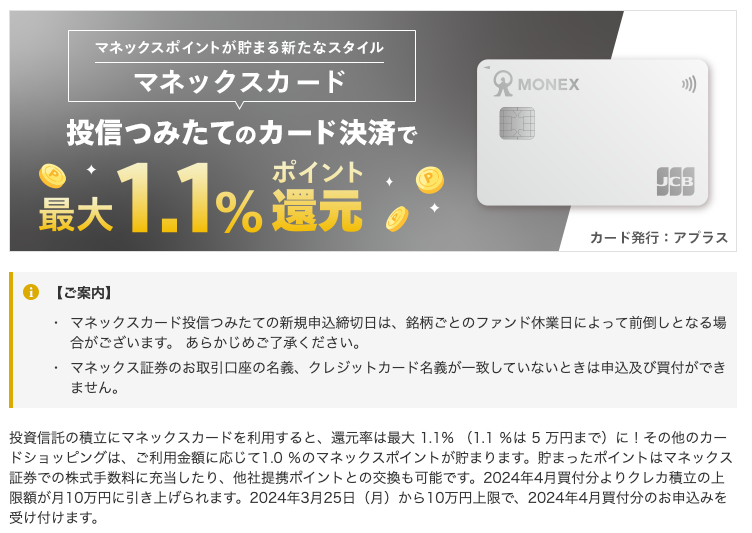

<マネックス証券のクレカ積立10万円の詳細>

・クレカ積立5万円までは今まで通り1.1%と高い還元率だが、5〜10万円の部分は還元率が下がるためその点は残念です。

(月10万円積立だと計730P→年間で8760P)

マネックスカードの年会費は初年度は無料、2年目以降の年会費は550円です。

ただし、年1回以上の利用で無料となります。

<ポイント還元率>

月5万円を超えて積立をすると段階的に還元率が下がっていくのが残念なポイントです、、、

しかし月5万円までは1.1%と最高水準の還元率になるのが最大のメリットです。

<その他のメリット・デメリット>

・メリット

操作画面が割と使いやすいです。

・デメリット

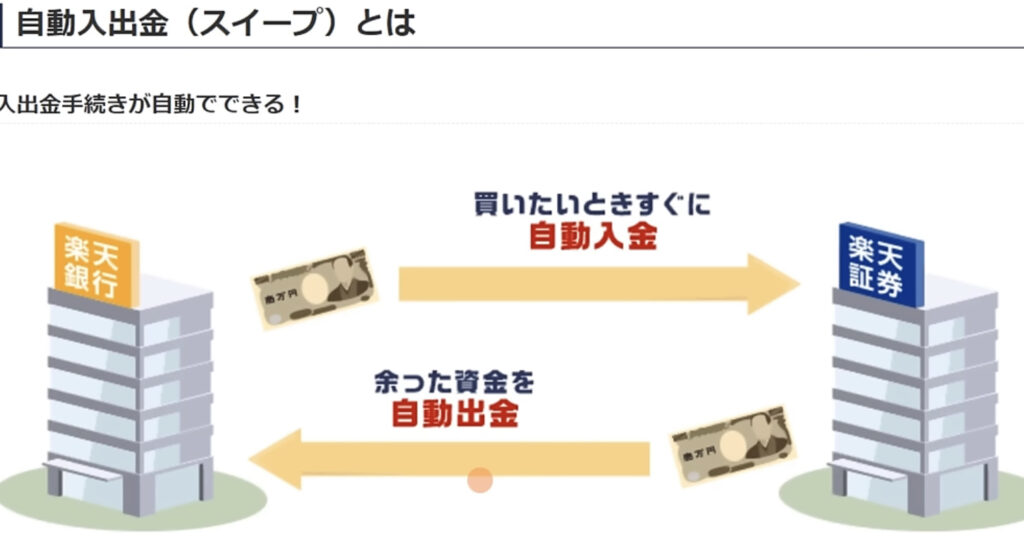

グループ内で連携銀行がない。(自動入出金ができない)

提携銀行と証券会社内で自動でお金のやり取りをやってくれる機能が使えないのです。

一見不便に思えるかもしれませんが、

クレカ積立だけを行うならクレカの引き落とし先の銀行から自動で決済されるのであまり不便さは感じません!

おすすめその3「楽天証券」

「楽天証券」を一言でまとめるなら、、、

”通常0.5%でゴールドカードなら0.75%でお得に”

<楽天証券のクレカ積立10万円の詳細>

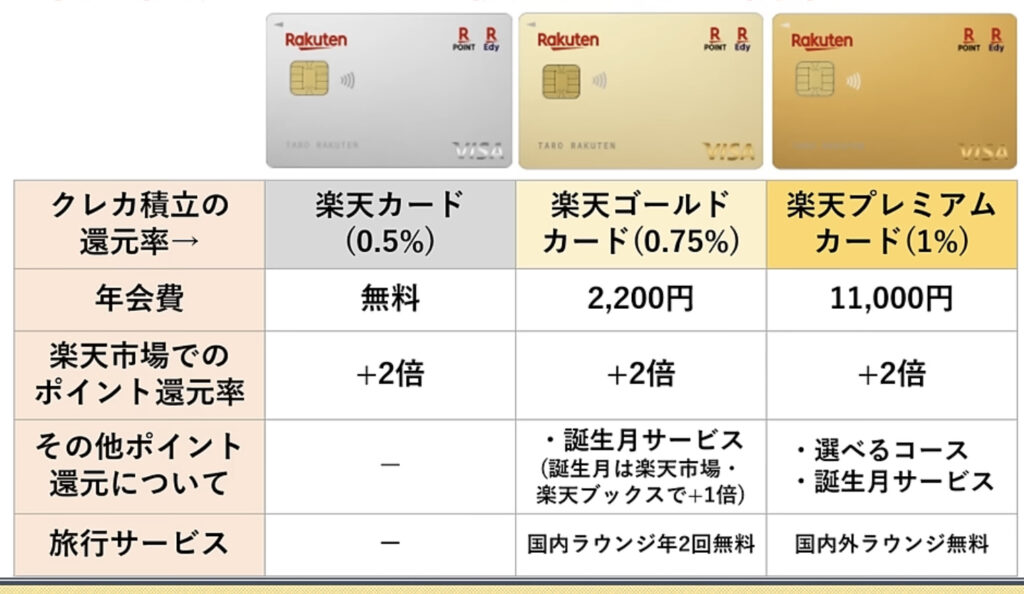

楽天カードには大きく分けて3種類あります。

街で使う際など基本の還元率はどのカードでも1%です。

年会費は通常カードで無料<楽天ゴールドカードで2200円<楽天プレミアムカードで11000円

楽天市場でのポイント還元率はいずれのカードも+2倍です。

クレカ積立の還元率は5万円いかであっても10万円であってもカードランクに応じて同じです。

しかし、代行手数料0.4%以上は1%還元です。

人気のeMAXISなどの低コストファンドに積み立てている場合は代行手数料は低価格なので1%還元にはなりません、、、

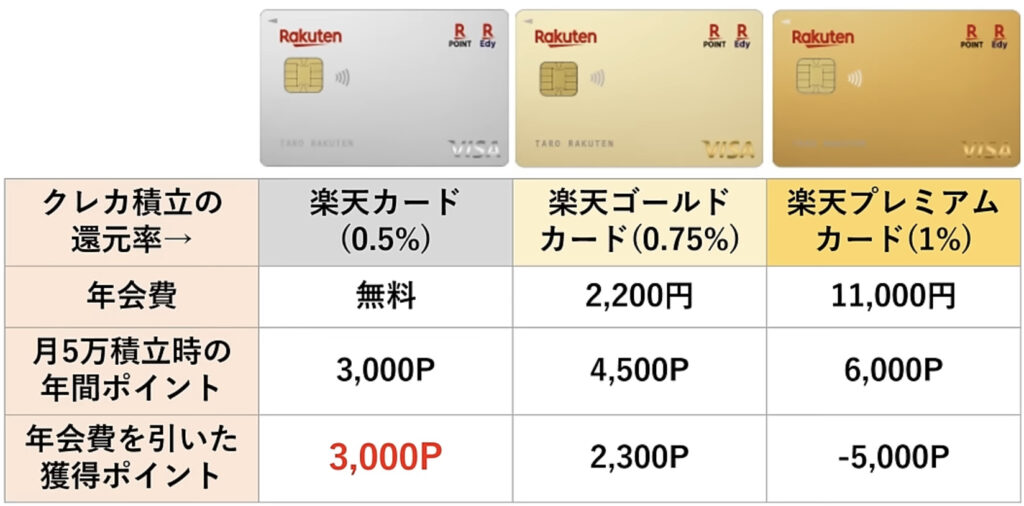

<月10万円積立の場合でのお得な楽天カードは?>

この表を見るとわかるように月10万円を積立する際にお得な楽天カードは、「楽天ゴールドカード」の6800ポイントです。

プレミアムカードは楽天市場での+2倍がなくなってしまったので正直微妙なカードになりました、、、

<月5万円積立の場合でのお得な楽天カードは?>

月5万円までの積立てで一番お得なのは楽天ノーマルカードです。

楽天証券のクレカ積立は年会費無料のノーマルカードで0.5%還元なのでまずまずです!

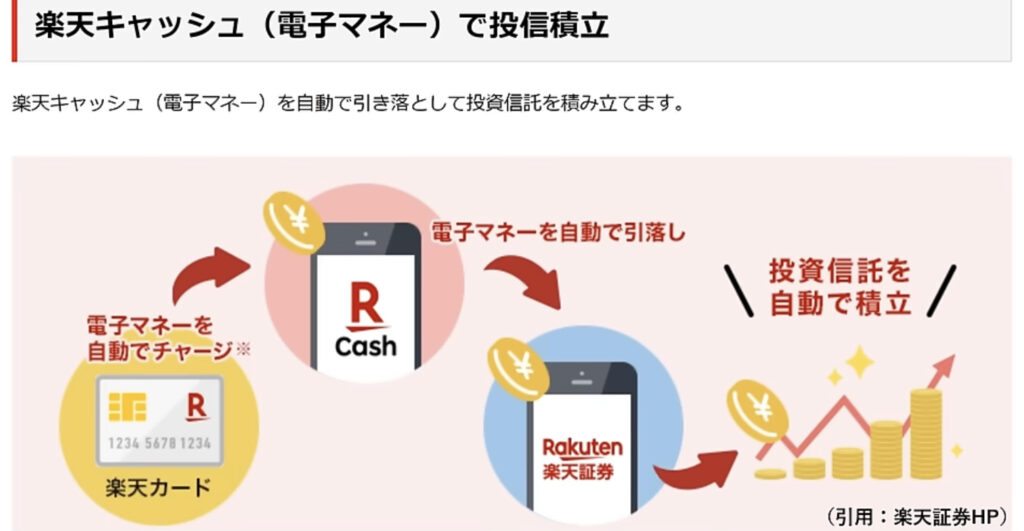

楽天証券のサービスで一番の特徴である楽天キャッシュ積立(0.5%還元)はそのまま残ります。

なので、、、、

クレカ10万円+キャッシュ5万円=月15万円まで積立可能。

ゴールドの楽天カードなら(月10万円×0.75%)+(キャッシュ月5万円×0.5%)=月1000P獲得

<その他のメリット・デメリット>

楽天経済圏

・メリット

楽天カードは基本還元率1%と高水準、楽天銀行は300万まで0.1%と比較的高金利。

また楽天ペイや楽天ふるさと納税などグループ全体で優秀なサービスが色々とあるのがメリットです。

・デメリット

ポイント還元率が頻繁に変わる点なので注意しましょう。

おすすめその4「SBI証券」

「SBI証券」を一言でまとめるなら、、、

”還元率が0〜3%とクレカの種類や利用額で変化”

<SBI証券のクレカ積立10万円の詳細>

クレカ積立のポイントは正直厳しい状況でした、、、

この表のように”年間利用額に応じてポイント付与率が段階的に変化”します。

・三井住友プラチナプリファード、Oliveフレキシブルペイプラチナプリファード

ポイント付与率が従来の5%→1〜3%へダウン

さらに判定されるカード利用額が300万円、500万円が区切りとなっているのでかなりハードルが高いので正直微妙です。

※クレカ積立のカード利用額は、上記の判定利用額の対象外

年会費は33000円で割と高額。(年間最大ポイント付与数と比べるとイーブン)

・三井住友カードゴールド、Oliveフレキシブルペイゴールド

ポイント付与率が従来の1%→0〜1%へダウン

年10万円以上なら0.75%なのでそれならハードルは若干低いです。

利用額を都度確認するのが面倒であり、メインカード利用者以外は1%を狙うための毎年100万円利用の継続もかなり厳しいです。(初年度は無料。2年目から年100万円以上の利用で翌年以降無料)

・三井住友カード、Oliveフレキシブルペイ

ポイント付与率が従来の0.5%→0〜0.5%へダウン

年10万円未満はポイント付与なしなので、クレカ積立以外で何かしら年10万円利用する必要があります。(ゴールドも同様)

クレカ積立のためだけにカードを作った人はだいぶ悩ましいです。

結局、NISAでどこの証券会社を選ぶべき?

現状だとauカブコム証券やマネックス証券、楽天証券などが魅力的に感じますが、今後また還元率の変更は各社で起こりうることなのであくまでポイントはおまけ程度に考えておくことが大切です。

いちいちポイント還元率で一喜一憂することなく積立したいですね!

その上で、他のメリットにも目を向けてトータルで考えましょう!!

(楽天証券はバランスよく使いやすい、SBI証券はアプリが使いやすい、、、、、、)

証券会社は複数持つことができるので、ぜひ今回の記事を参考にしてもらって自分に合う証券会社を見つけてもらいたいと思います。

コメント