ついに日本にも”金利のある世界”が到来しそうです。

今回の利上げで個人的には「今後の資産運用で大きなターニングポイント」となるのではないかと思います。

銀行貯蓄やNISAでの投資、住宅ローンを抱えている人は金利のある世界で損しないように考え方を少しづつ見直していく必要があります。

<今回の記事でわかること>

・金利が上がると私たちの生活にどんな影響があるのか?

・預金口座、住宅ローン、債券投資、、、の絶対確認しておくべきお金のこと

なぜ金利が上がったの?

日本銀行は政策金利を今までの0.25%から0.5%に引き上げを決めました。

政策金利が0.5%になるのは2008年のリーマンショック直前以来なんと17年ぶりのことです。

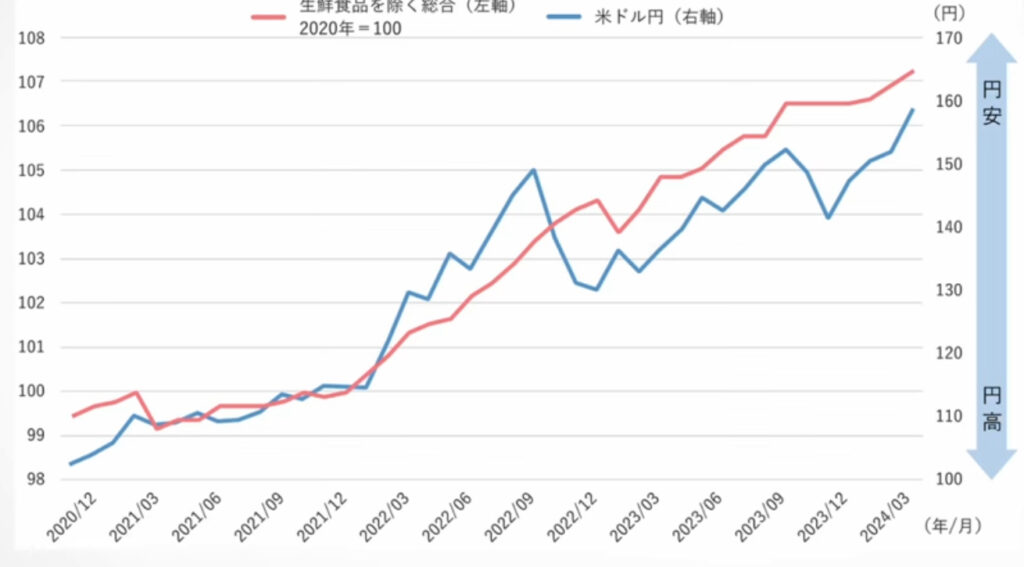

今回日銀が利上げを決めた要因はズバリ「物価高騰」と言われています。

消費者物価指数は年々上昇しています。

また、企業の賃上げの動きも広がっているのも大きな要因となっています。

”賃金が増えていって家計の負担が軽減されるので消費も上向いていく”という流れを支える狙いもあります。

ただ、勘のいい人なら気づいているかとは思いますが、物価が高騰しているのは好景気なのではなく世界情勢や円安が原因なのです。

なので今回の利上げは「円の価値を守る」という側面が強いのではないかと言われています。

なぜなら、金利が低いと米ドルにお金が集まり円安が進んでいきます。

そうすると輸入品の価格が上がるので価格高騰がさらに進んでしまいます。そこで金利を上げて円高が進み輸入品の価格が抑えられて物価上昇を和らげるという流れになっていきます。

なので、ここからは”金利のある世界”が到来する前に必ず確認しておきたいお金のこと3つを解説していきます!

1:貯蓄用口座を見直す

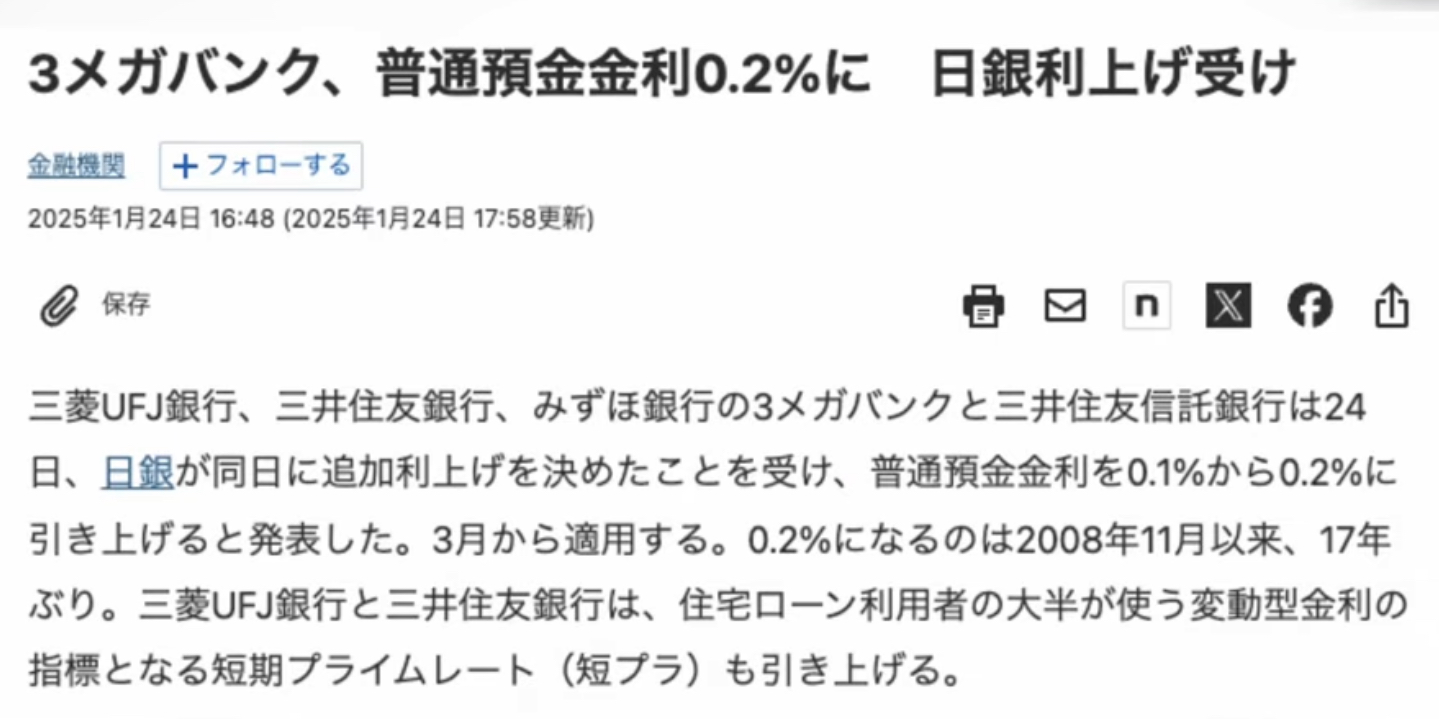

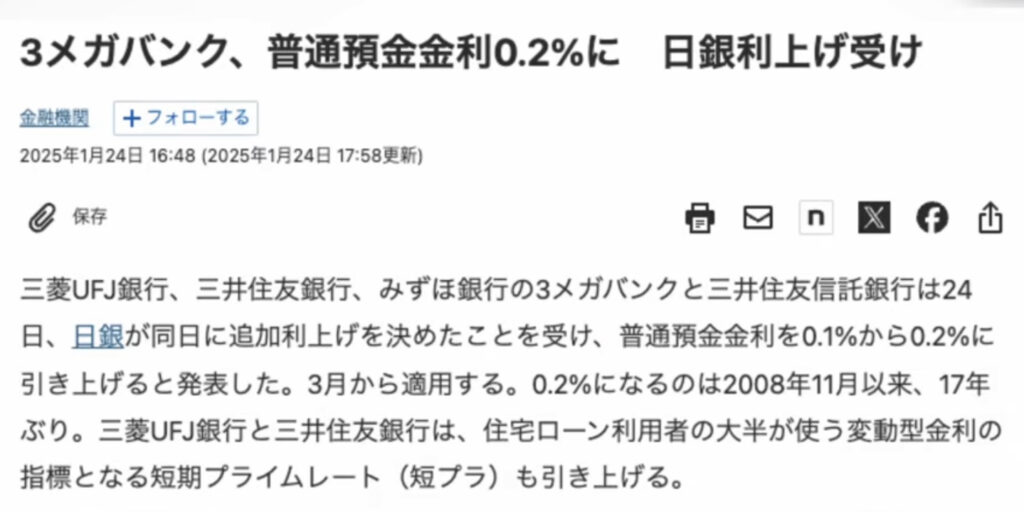

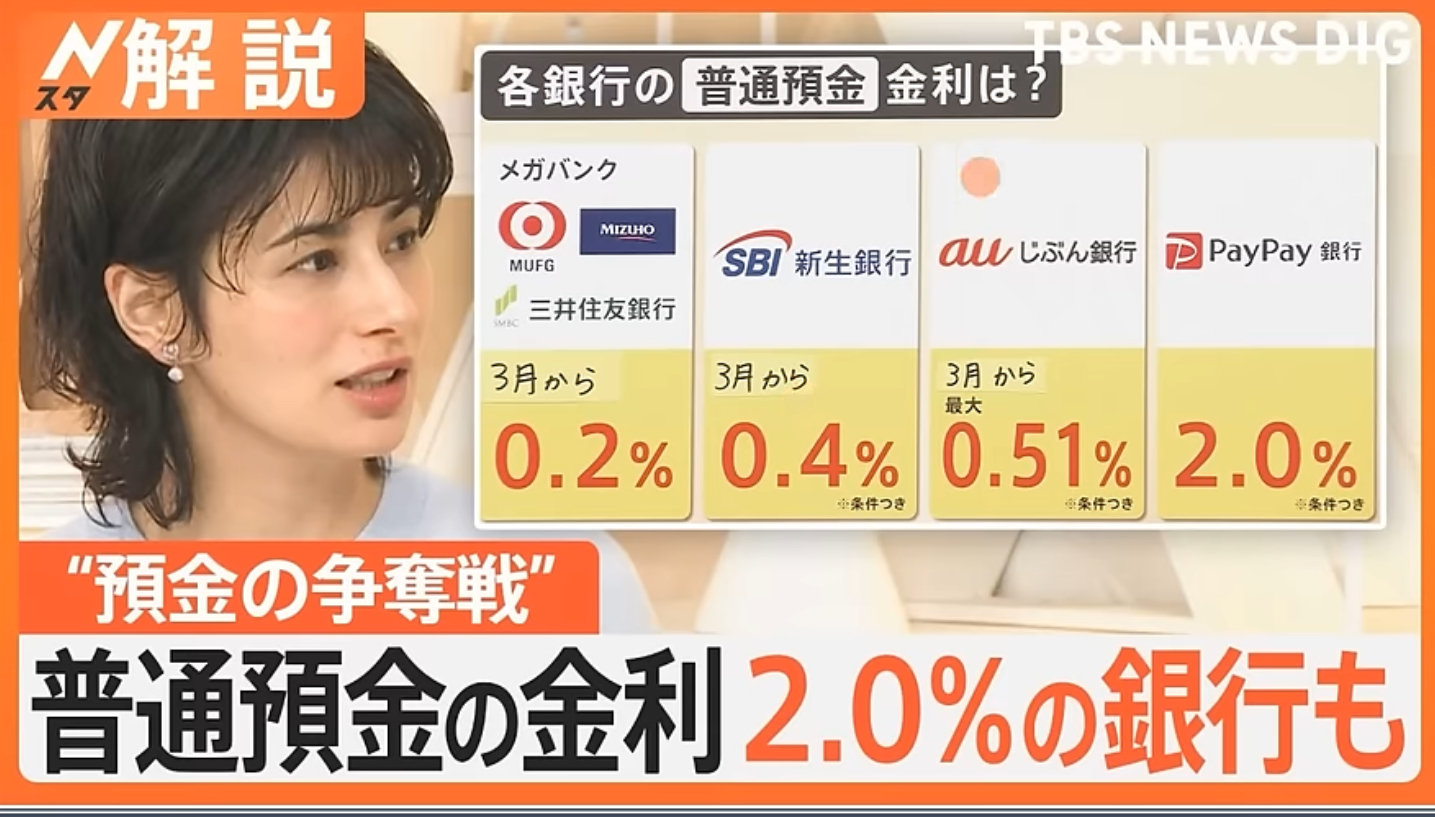

金利上昇の最大のメリットは市中銀行の預金金利が上がることです。

現状金利はそれぞれ0.1%なので0.2%になったら単純に倍になるということです。

銀行の預金金利やおすすめの口座については以下の記事を参考にしてください!

普通預金金利は変動金利です。変動金利は今後の経済状況によっては変わる可能性があります。

定期預金では同じ金利がずっと適応されます。

また、定期預金は指定された期間はお金を引き出せないという特徴があるので、将来の準備資金を計画的に貯めることができます。

個人的には「貯蓄も投資」と考えています。

今は歴史的な円安ドル高の時代なので円安のうちに銀行預金を活用して貯蓄を行い、今後円高フェーズになったら一気に米ドルを買い付けるという戦略もありなのではないかと思います。

銀行は生活していくうえで絶対必要なことに加えて資産運用をしていく上で重要な役割も果たしてくれます。⇨少しでも利息が高い銀行が良い!

なので市中銀行の金利がアップしているこのタイミングで貯蓄用の銀行を見直して見ましょう!

2:債権投資

金利が上がっていくにつれて注目が上がっていくのは債権です。

債券は株式投資と比べて相対的にリスクが低いのです。

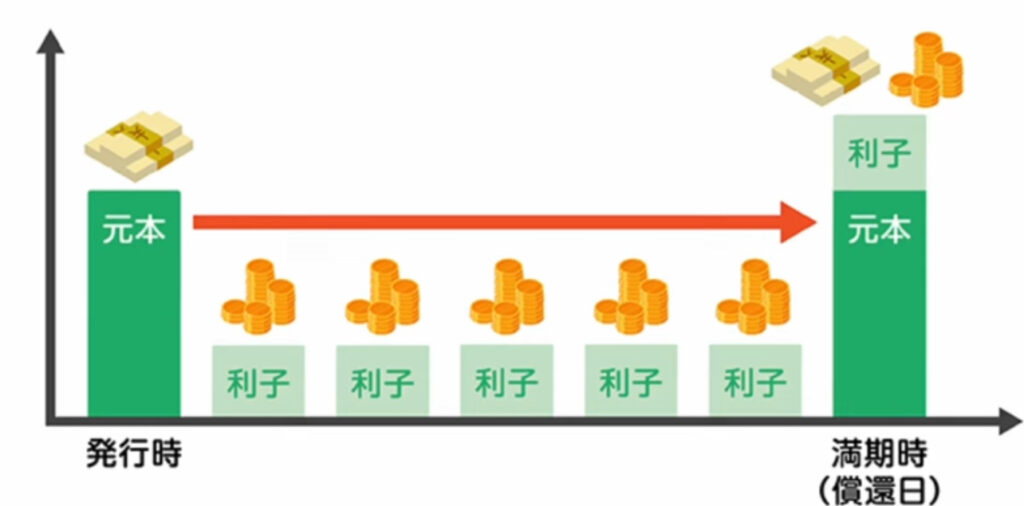

<債券の仕組み>

個人向け国債で言えば債券を購入することで日本という国にお金を貸し、事前に設定されている利率により利息を受け取りながら満期になれば元本が受け取れるというものです。

株式と違って途中で売却せず満期まで保有していれば元本が丸々帰ってくるので、”安定した資産運用”をしたい人におすすめです。

また、債券の利回りは一般的に預金金利より高い傾向にあります。

ただ債券投資で損しないように注意点としては、、、

金利上昇局面では債券価格が下がっているので買わない!

理由としては

”金利と債券価格はシーソーの関係にある”ということです。

↓債券について詳しく書いてある記事はこちらです↓

今後金利が上昇していけば債券の価格は下がってしまいます。

逆にこれ以上金利が上がらないと判断すれば債券の価格も下がらないので《仕込みのチャンス》ということになります。つまり金利の下落局面(これ以上金利が下がらない)と判断した場合は債券の価格も上がらないので《売りのチャンス》ということになります。

基本的に≪満期まで利息を受け取る前提≫としている場合はあまり関係ないのですが、「売却益」を考えている人はこの辺を意識した方がいいですね。

[債券投資の鉄則]

1️⃣金利上昇局面は買わない

2️⃣金利が天井なら仕込む

3️⃣金利が十分に下がったら売る

3.住宅ローンの見直し

住宅ローンの返済方法には主に以下の3つがあります。

①変動金利:定期的に金利が見直しされる

②全期間固定金利:ずっと金利が変わらない

③固定金利期間設定:借入時に固定金利期間を選択する

日銀の政策によって大きく影響されるのは①の「変動金利」です。

変動金利の仕組みを簡単に説明すると、、、

変動金利はローン借入先の短期プライムレートの影響を受けます。

《短期プライムレート:国が銀行に短期に貸付を行う際の金利のこと》←日銀が発表する政策金利の影響を受ける

政策金利⇨短期プライムレート⇨変動金利

の順に上昇します。

0.25%上昇するって言われてるけど、具体的に月の返済額はいくらくらい増えるの?

元本2000万円:月2000〜2500円程度

元本3000万円:月3000〜3500円程度

元本4000万円:月4000〜4500円程度

くらいです!

変動金利上昇の具体的な対策は、「固定金利に切り替える」です。

固定金利は毎月の返済額が変わらないので今後金利の上昇に強いという特徴があります。

しかし一般的に固定金利の方が変動金利に比べて毎月の返済額が高くなります。

理由としては銀行側が金利上昇分のリスクを負うからです。

<固定金利に切り替える>

メリット:金利上昇の不安が軽減

デメリット:返済金額が増えてしまう

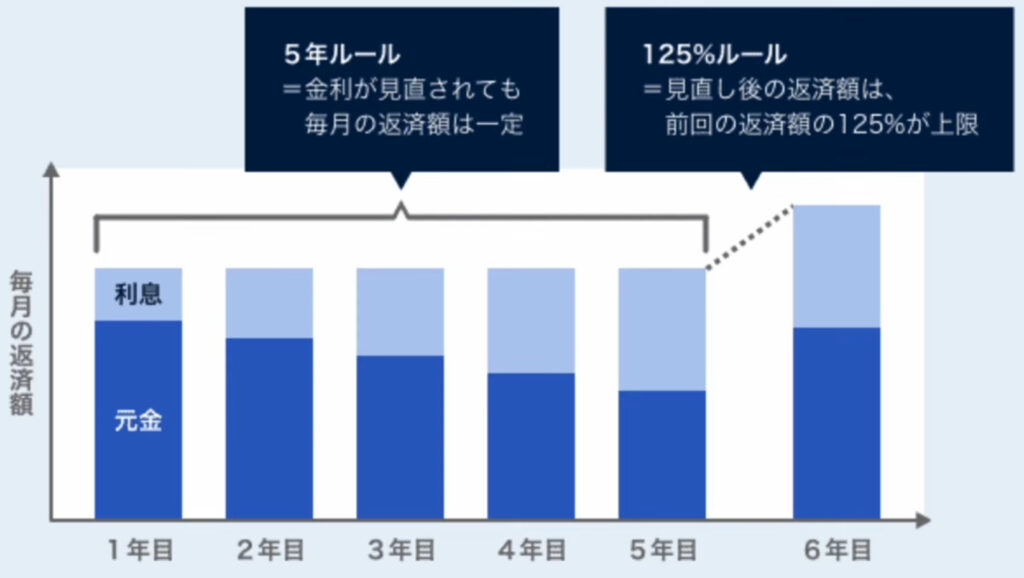

金融機関によっては、返済額が急に増えないように

「5年ルール」と「125%ルール」というものが設けられています。

<「5年ルール」「125%ルール」とは?>

変動金利が上がっても、、、、

・5年間は毎月の返済額が変わらない

・6年以降も125%までしか増えない

めちゃくちゃ良いルールですね!

一見神ルールに見えますが意外と気づいていない方が多いのですが実は見落としがちな罠があります。

それは、返済額が増えないだけで支払う利息はしっかり増えるので毎月の返済額に占める利息分が増えていき、返済に充てられる元金は減ってしまうという点です。

一度決めてしまった返済期間は伸びることは無いので、減ってしまった返済分の元金は返済期間終了後にまとめて返済しなければならない場合もあります。

こちらの「2つのルール」は返済額の急上昇を抑えるだけのルールなので”総返済額を減らす”仕組みではないのです。

適応される銀行も限られているので自分が借りている銀行のサイトからルールが適応されるか確認して見ましょう。

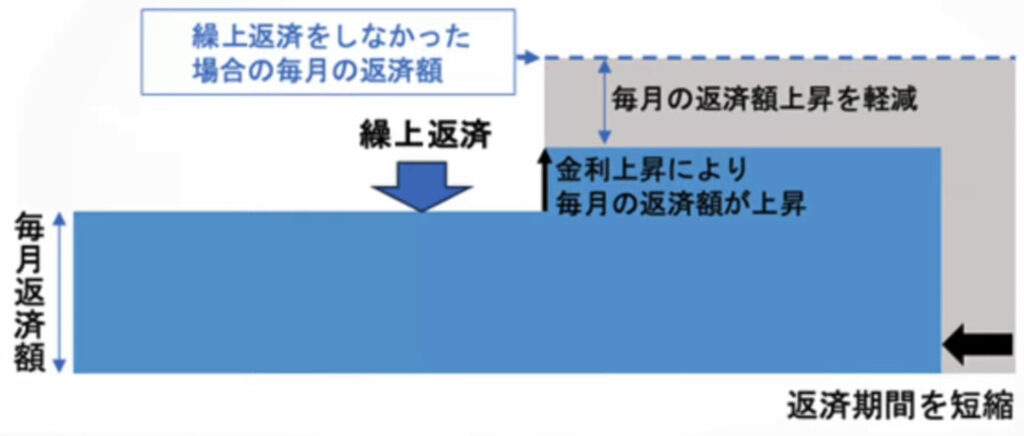

変動金利への対策としては「繰上げ返済をする」という方法もあります。

住宅ローンは返済期間が長く残債が多いほど金利上昇時の毎月の返済額の増加幅は大きくなります。

なので資金に余裕のある人は金利が上昇する前に繰り上げ返済を行うことで金利上昇の影響を受けないで済みます。

一方で家計を圧迫するので資金不足のリスクがあります。

また、「住宅ローン控除」を受けている人は繰上げ返済をすることで控除の恩恵を十分に受けれません。なぜなら控除額は年末時点のローン残高から算出されるので、繰上げ返済をすることで住宅ローン控除の金額は減少してしまいます。

<繰上げ返済をする>

メリット:金利上昇のダメージを軽減できる

デメリット:手元の資金が減る、住宅ローン控除額が減る、繰上げ返済による手数料がかかる。

個人的には繰上げ返済できる資金に余裕がある人は

「住宅ローン+資産運用」をおすすめします。

新NISAなどを利用して資産運用をしていくの選択肢もありです。

まとめ

金利が上昇することによって、、、

1️⃣銀行普通預金の金利はお得になる

この機会に貯蓄先の銀王を見直そう!

2️⃣個人向け国債は今後注目が集まる

損をしないための鉄則を意識しよう

3️⃣住宅ローン(変動金利)の返済金額が増える

「固定金利タイプへの乗り換え」

「繰上げ返済」

「積立投資との併用」を検討しよう!

コメント