2年3ヶ月ぶりに実質賃金がプラスになったよ!というニュースです。

正直やっとか〜っていう感じですね、、、

使えるお金が減り続ける地獄からついに脱出!!

大事なニュースなので基本的なところから確認していきましょう!!

そもそも実質賃金って何?

<実質賃金とは、、、>

「物価変動を考慮した賃金」のことです。

例えば、

皆さんが会社からもらっている給料は「実質賃金」ではなくて「名目賃金」です。

<名目賃金とは、、、>

「見た目の給料」のことです。

例えば、

月給20万円の人の名目賃金=20万円

月給30万円の人の名目賃金=30万円

となります。

名目賃金が月給100万円に増えたら嬉しいですか?

マネーリテラシーが高い人はこう考えると思います。

物価がどうなっているか分からないと答えようがありません。

なぜかわかりますか?

例えば、、、

おにぎりが1個10万円の世界になってたら、給料が100万円になってても全然生活は楽になりませんよね?

本質的に皆さんが欲しいものはお金そのものではなくて、

<お金を通じて買えるモノやサービス>ですよね?

いくら名目賃金が増えても、買えるモノやサービスが増えていなければ豊かになったとは言えません。

ここで登場するのが”実質賃金”という考え方なのです。

”実質賃金”というのは物価変動を考慮した賃金を計算して

本当に生活が豊かになっているのか調べてみましょうということです。

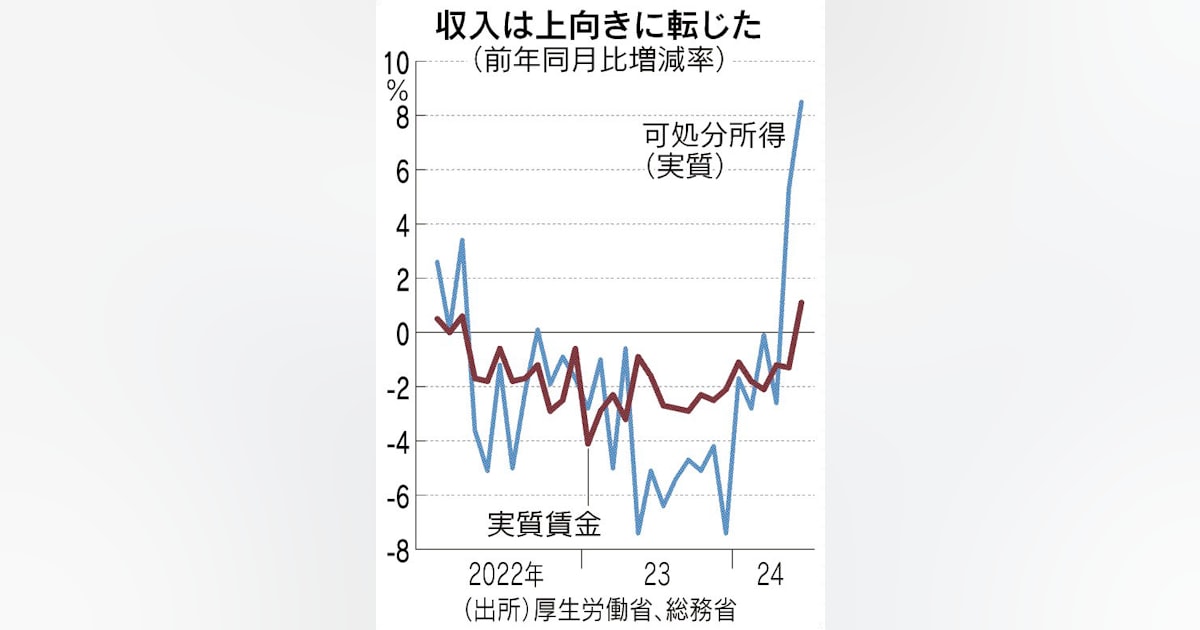

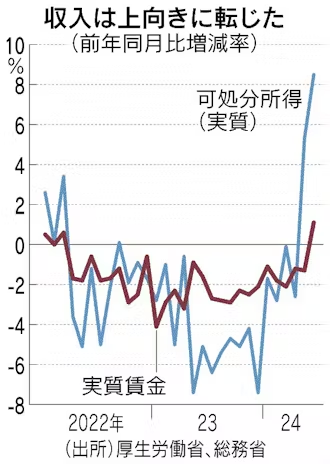

最近の実質賃金はどうなっていた?

赤色の実質賃金のグラフですが、ほとんどマイナス圏であることがわかります。

2023年の初めなんて賃金が(前年同月比ー4%)です。

これは去年と比べて4%購買力が落ちたということを意味します。

実際の金額が変わるわけではないのですが、【100万円持っている人が96万円分しか使えなくなった】様なイメージです。

このような感じで前年同月比で見て実質賃金がマイナス2%前後の状態が続いていたのです。

実質賃金が前年同月比マイナスの状況が2年3ヶ月も続いていたのです、、、

そりゃ生活に余裕を感じれなくて当然ですよね。

毎月毎月「購買力」がずっと減り続けていってる状態ですのでどんどん生活が苦しくなっていっていたのです。

ようやくプラスに

最新の統計調査でようやく実質賃金がプラスになりました。

これを聞くと、

好景気キターーー!

と思いきや「罠」もあるのです。

この時期の統計調査はボーナスのせいでブレてしまっているのです。

賞与(ボーナス)の効果がなくなると、また実質賃金がマイナスになるんじゃないかという見方もあるのです。

そういう意味でこれから先数ヶ月の実質賃金は要チェックなのです。

・高い賃金上昇率が維持されていて

・物価上昇率(インフレ率)が下がって

実質賃金のプラスが定着していくかどうかで見極められます。

仮に実質賃金のプラスが定着しても

2年3ヶ月下げ続けたダメージは相当大きいものです。

なので取り戻すのにはそれなりの時間がかかると思われます。

日本の個人消費が強くなるのには道のりはまだまだ先は遠そうです、、、

意識すべき【3つの数字】

今回のニュースを受けてのアドバイスなのですが、

お金回りをよくしていきたいのなら次の3つの数字を意識して見ましょう。

<意識すべき3つの数字>

- ①年収の増加率

-

例えば年収400万円が420万円になったのであれば”5%増”

しかし、年収(名目賃金)の増加率がインフレ率よりも低かったらそうでしょうか?

いくら給料が増えても生活はラクになっていない(ならない)ということです。

全体の統計数値はともかく<自分自身の実質賃金はマイナス>ということなのです。

- ②増配率

-

株式・REIT・不動産ファンドに投資すると配当金や分配金がもらえます。

今年の受取額が10万円で来年は増配によって11万円になっていたらどうでしょう?

増配率は10%です。

・増配率>インフレ率=購買力はどんどん高まっていく

・増配率<インフレ率=購買力はどんどん低くなっていく

- ③資産運用の収益率

-

株式インデックスファンドに投資すると年利5〜7%は狙えます。

ただしこの年利5〜7%というのは15年などの長期で見てならした数字なのです。

単年だとプラスマイナス大きくぶれます。

プラス30%の年もあればマイナス40%の年もあるということです。

”長期で見たらこのぐらいに年利が落ち着いていく”ということです。・投資の期待運用収益率>インフレ率=購買力はどんどん高まっていく

・投資の期待運用収益率<インフレ率=購買力はどんどん低くなっていく

→貯金や貯蓄型保険の場合はこの様な場合が多いです。

通常のインフレ率だったらこの様にインフレ率の方が高くなってしまうことが多いのです。なので貯金や貯蓄型保険というのはインフレリスクに対応できないと思っています。

貯金であったら株式に変えていったりなど他の資産に変えることも可能なのですが、保険のように長期で資金をロックされて利回りもたかが知れているということで貯蓄型保険はインフレリスクに対応できないのです。

ここに気づいていない人が結構いらっしゃいます。

持っているお金をうまく運用しないと長い目で見て貧乏になっていってしまいます。

数年前までは

貯金とか貯蓄型保険はインフレにやられてしまいます!

などと言ったら周りから

日本は低金利だからインフレなんで起きないよー

みたいなことを言われたりもしたのですが、今はこの様なアドバイスも理解していただける様になってきたと感じます。

【収入や資産の増加率が「インフレ率」を超えられるプランになっているのか】

をよく考えて見ましょう。この様なことを考えられるかどうかで10年後、20年後大きな差がついてきます。

『旬の厳選10銘柄』シリーズ最新号公開中!

まとめ

今回の記事のまとめは、、、

・2年3ヶ月ぶりに実質賃金がプラスになった!

・実質賃金のプラスが定着するかどうかは今後数ヶ月かけて要チェック!

・「3つの数字」全てでインフレ率を上回れるプランを作ろう!

総合力でインフレに立ち向かっていきましょう!

コメント