年末に近づくにつれて”冬のボーナス”が気になるところですよね?主に「貯蓄」に回す人が多い中、住宅ローンを組んでいる方は《繰上げ返済》や《ボーナス払い》に使う方も多いかと思われます。

そんな中、不安になるニュースがありました。

10月の日銀会合では政策金利は据え置きとなりましたが、「今後近いうちに利上げされる可能性が高い」という報道もあります。変動金利や固定金利はこれからどのように推移していくのでしょうか。

今回はそんな住宅ローンに不安を抱える方やこれから住宅の購入を検討している方に向けて

損をしない住宅ローンの借り入れ方

を解説していきます。

実際私も住宅ローンを組んでおり、融資を受ける際にたくさんの本を読んだり、知り合いの銀行マンに色々聞いたりしている中で借りる上で損をしない為の共通点が見つかったので詳しく解説していきたいと思います!!

1.借り入れ方

まず、住宅ローンの特徴を4つまとめてみました。

<住宅ローンの特徴>

1.低金利 ➡️ 低コスト=長く借りていても金利の支払い額が大きくならない。

2.長期間の返済 ➡️ 返済猶予=支払いを待ってもらえている

3.ローン減税 ➡️ シンプルにお得

4.団信 ➡️ シンプルにお得

つまり住宅ローンの答えは、、、

・頭金を入れずに、できるだけたくさん借りる

・長く返済する。(繰上げ返済はしない)

ことです。

2.予算

一般的に住宅ローンの総ローン額は年収の7倍まで

と言われています。

家計に余裕を持たせて返済していきたい(余裕返済)場合は年収の5倍までです。

50歳以降のやや年齢が高くなってから借りる場合は多く借りることが出来なくなる可能性があります。

そんな年収倍率じゃいい家買えないよ、、、

その辺は家に対する考え方一つではないかと思いますよ!

要は「資産性」というところです。

要するに高い家は資産性を得られますが、一方でもう少し安い物件は郊外に家を買うなどする場合があるかと思いますが、予算が少なくて済むので”家計にゆとり”がでたり、「庭付き」といった居住性が得られたりするので、

高い物件を買えなかったら人生負け組

なのかと思う必要はなくて、別の観点でいいところを見つけていく、そして自分の幸せとなるような生活をすることがとても大切だと思います。

「見栄は最大の無駄遣い」だと考えましょう!

2.頭金

頭金に関しては、

・そもそも頭金を入れない。

住宅ローンというのは目一杯借りるというところが非常に大切になっていきます。

頭金に入れるぐらいのお金があるのであれば

その分資産運用に回しましょう!

例えば、、、

<35歳で300万円の頭金を用意>※元本3500万円、金利0.45%前後

・35年で節約できる金利:24万円

しかし、その300万円を《35年間で2%で運用》すると

・35年間での運用益:300万円

になります。

なので手元には300万円+運用益の300万円で合計600万円があるということになります。

なので頭金は住宅ローンに入れるのではなく積立投資に入れた方が良いと思います。

3.購入年齢

・早ければ早いほど良い(30代がベスト)

年齢が上がるにしたがって借り入れ可能額も減少してしまいます。

最悪の場合、健康を害して借りられなくなることもあります。健康を害してしまうと”団信”の審査にも落ちてしまい、住宅ローンそもそもを借りられなくなることもあります。

・家賃=掛け捨て、ローン=資産

家賃はいわゆる”掛け捨てコスト”であり、家賃に費やす金額を早めに減らしていき将来的に資産を増やすという意識を持っておきます。

4.返済年数

・35年よりも短くしない

もちろん人によっては「早く返済したい!」と思う方もいるかとは思いますが、返済期間は後からでもいくらでも縮められるのです。

逆に返済期間を延ばすことは大変難しいことで、銀行によっては借り換えをさせられる場合があります。

なのでローン期間を目一杯にして、資金に余裕が出てきたら繰上げ返済を行うのがおすすめです。

5.返済方式

・元利均等返済or元金均等返済

ローンの返済方式は・元利均等返済・元金均等返済の2種類があります。

- <元利均等返済>

-

毎月の返済額が一定になるように設定される返済方法です。返済額には元金(借りた金額)と利息(借りたお金に対する利息)が含まれています。初めは利息が多く、元金が少なく返済されますが、返済が進むにつれて利息が減り、元金の返済額が増えていきます。

- <元金均等返済>

-

毎月の元金の返済額が一定となる返済方法です。つまり、利息分を除いた元金部分が毎月同じ金額で返済されるため、利息部分が少しずつ減少し、毎月の返済額も徐々に減っていきます。初めの返済額は元利均等返済よりも高くなりますが、返済総額は元利均等返済よりも少なくなる傾向があります。

元金均等返済を一言で表現すると、

「毎月決まった元金+利息」

を返済する事です。

おすすめ返済方法は、元利均等返済一択です。

元金均等返済はシュミレーションしてみたらわかるのですが、強制的に毎月繰上げ返済しているのと一緒なのです。

住宅ローンは低金利でお得なローンなので、長く借り続けることにメリットがあります。なのでわざわざそのメリットを手放すような繰上げ返済はおすすめしませんしそれに繋がる元利均等返済もオススメしません。

早く元金が減ったら余計な金利を払わなくてよくて金利節約になるんじゃないの?

それが、元金均等返済でも意外と金利の節約にならないのです。

<元金均等返済は頑張っている割には金利を節約できない>

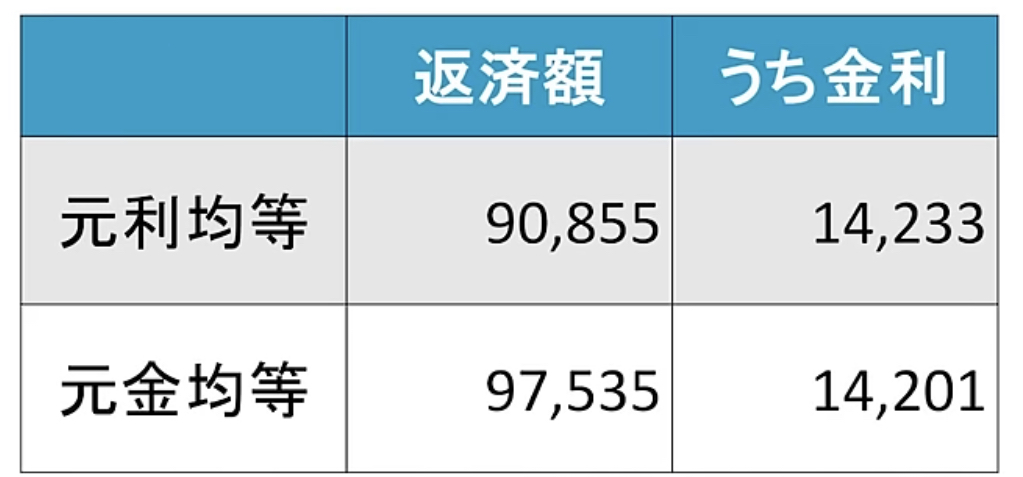

こちらは返済してから1年後のそれぞれの返済額とそのうちの金利部分を試算した表になります。

元金均等返済の毎月の返済額が約7000円高いのにも関わらず、金利が節約できている金額がわずか32円しかありません。

つまり

「7000円多く払って32円分の金利を稼ぐ」

という形になります。

全然大した事ない、、、

6.住宅ローン以外の借金

もし住宅ローン以外に何か借金をしているのであれば全て完済しておくのが理想です。(申込の3ヶ月前に)

特にキャッシング・無担保ローンは要注意です。

これらを借りている事は審査上あまりよろしくないのです。

お金が足りていない人なのかなぁ、、、

そんな人に35年間何千万も住宅ローンを貸してちゃんと返してくれるのかな。

と銀行は不安になります。

7.ペアローン

住宅ローンのペアローンは、夫婦など二人がそれぞれ別々に住宅ローンを組み、共同で家を購入する際に使われるローンの形態です。二人が各自の名義でローン契約を結ぶため、それぞれの収入を考慮した借入が可能になり、家計全体で借入限度額が増やせる点が特徴です。

- <メリット>

-

それぞれがローン控除を受けられる可能性があり、節税効果が期待できる。

二人の収入に基づいて借り入れができ、購入できる物件の選択肢が広がる。 - <デメリット>

-

各自でローン手数料や保証料が発生するため、諸費用が多くかかる。

もし離婚や収入減少などの事情で片方が返済できなくなると、もう一方に大きな負担がかかる可能性がある。

ペアローンについては下記にある程度自信があるならOKです。

・安定収入(育児・介護)

配偶者がずっと働き続けられるかがポイントとなります。よくあるのが育児や介護で戦線離脱してしまうなどといった場合に向けて、しっかり夫婦で話し合ってある程度の年収を維持しながら働き続けられるかの確認はしておいた方が重要です。

・離婚しない

離婚してしまうと2人で買った家をどうするのかと結構揉める場合が多いです。

なので離婚しないで頑張ろうというところが大切です。

あんまり離婚のことを考えて家を購入したくはないですよね、、、

ペアローンというのは

夫婦でタッグを組んで35年間返済し続ける覚悟はありますか?

ということなので、ここについてじゃはり少し不安で自信のないというのであれば、単独返済や予算を減らすといったことを考えなくてはいけません。

8.ボーナス返済

住宅ローンの返済に関してボーナス払いを選択している方が結構いますが、あまりオススメできません。

返済額の理想は、「固定給で無理なく返済できる借入額に」です。

基本的に住宅ローンの延滞はどのようなところでつまづく人が多いかというと、まさに「ボーナス返済」なのです。

ボーナスをアテにしていたのだけれども、たとえば業績不振やコロナとか色々ありましたがとのようなところで途端に支払いにつまづいてしまう、家を処分せざるを得ないということが起こり得るので、

基本的にはボーナス返済をアテにしないというところを気をつけていただきたいです。

悩んだらシュミレーションを!

住宅は人生の大きな買い物になるので、困ったらサイトなので比較してみてはどうでしょうか?

無料なので安心して比較できますし、多数の銀行から自分にぴったりの銀行を比較してくれるのでオススメです。

無料でアドバイザーに相談できるので納得いくまで比べることが出来ます!

コメント