資産運用をしていく中で、大きな失敗とまではいかなくとも、お金がきちんと増えている感覚がないという方は多いのではないでしょうか。実は、資産運用がうまくいかない人には共通の傾向があります。

今回は、私が実際に話を聞いたり書籍を読んでにて気付いた「お金が増えない人」の5つの共通点をご紹介します。

共通点1:公的保障の理解不足

年金なんてあてにならないから自分で資産を増やしていかなきゃ!

と不安に思う前に、ぜひ考えてほしいことがあります。

皆さんは、自分が将来受け取る公的年金の金額を、どのくらい知っていますか?また、もし万が一のことが起きたときに、国からどのような保障が受けられるか、どれだけ把握していますか?

残念ながら、これらの質問にすぐに答えられる人は少ないのではないでしょうか。

「公的保障」とは、国が提供する社会保障制度のことです。この制度は、皆さんが支払っている保険料や税金によって成り立っています。だからこそ、皆さんには公的保障の内容を知る権利があります。そして、十分に理解していないと、いざというときにその制度を利用できないかもしれません。

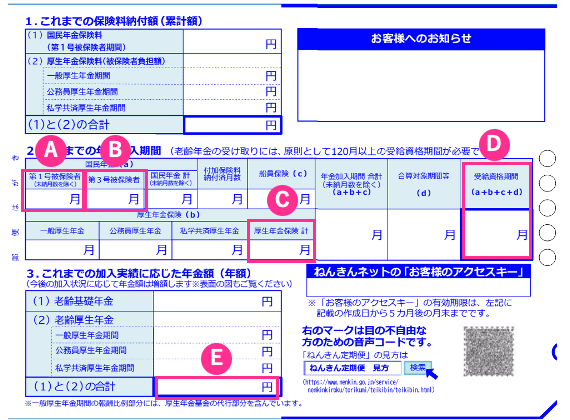

まず始めに、毎年誕生月に郵送されてくる「ねんきん定期便」の内容をしっかり確認してみましょう。

「ねんきん定期便」とは、2009年から社会保険庁が発行している通知書で、主に「年金の加入期間」と「老齢年金の見込額」が記載されています。

A:国民年金・第1号被保険者の加入期間

B:国民年金・第3号被保険者の加入期間

C:厚生年金保険 計ー会社員・公務員など厚生年金加入期間の合計です。

D:受給資格期間ー老齢年金の受け取りには受給資格期間120ヶ月以上が必要となります。これには、国民年金の猶予・免除を受けていた期間もカウントされます。

E:(1)と(2)の合計

これらの情報は、将来受け取れる年金の金額だけでなく、障害年金や遺族年金の支払い条件や金額にも関わっています。

民間の死亡保険や就業不能保険に加入する際には、公的保障の内容を考慮して保険金額を決めることが大切です。公的保障を理解することで、無駄な民間保険に入りすぎることを防ぐことができます。

もし「ねんきん定期便」が見当たらない場合は、日本年金機構が提供している「ねんきんネット」を利用してみてください。基礎年金番号やメールアドレスを入力してユーザー登録を行えば、スマートフォンからでも年金記録や見込額を簡単に確認できます。

毎月支払っている国民年金や保険料が何に使われいるか知らないのは資産運用の観点において大変危険です!

共通点2:節約に躍起になって息切れしてしまう

資産運用を始める前に、節約して無駄な支出を減らすことは大切です。しかし、節約にこだわりすぎてお金を使えないことでストレスを感じると、かえって高額な無駄遣いをしてしまうリスクがあります。

「ラテマネー」という言葉を聞いたことがありますか?

ラテマネーとは、スターバックスやタリーズなどのカフェで、無意識に買ってしまう少額の支出のことを指します。経済評論家のデイビッド・バックが提唱したこの概念は、毎日の小さな出費が積もり積もって大きな金額になることを示しています。

ラテマネーを悪者にする専門家もいますが、私はそうは思いません。自動引落しや天引きで必要なお金を先に確保した後、残ったお金を自由に使う範囲であれば、ラテマネーは大きな問題ではないと考えています。

特に女性の場合、少額の消費がストレス解消になることも多いです!

重要なのは、節約そのものではなく、節約で生まれたお金をどのように活用するかです。節約で得たお金を資産運用に回し、着実に増やしていくことを最終目標にしましょう。

共通点3「給与天引き」をする

特に若い方に多く見られる傾向として、「何があるかわからないから」と自由に使えるお金を手元に残しておこうとする人がいます。このような考え方では、貯蓄から次のステップに進めず、いつまでも本格的な資産運用を始めることができません。

資産形成の基本は、毎月のお給料から自動的に一定額を引き落とす「自動引落し」や「天引き」でお金を積み立てることです。

目安として、手取り給与の2割を積み立てると良いでしょう。

例えば、手取り給与が30万円の場合、毎月6万円を生活費とは別に積み立ててみてください。この積み立てに慣れてきたら、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)など、節税効果のある制度を利用し、投資信託を通じて運用を始めてみましょう。

20代の方で社会人経験が浅い場合、まずは手取り給与の2割を貯金に回しても問題ありません。1年間で50万円程度を貯め、その資金を初期投資額として資産運用を始めると良いでしょう。

共通点4:資産運用の「入口」で怠けてしまう

「周りの○○さんも買っていたから」

「人気ランキングで上位だったから」

という理由で金融商品、特に投資信託を購入する人は多いです。しかし、その後の値動きに一喜一憂し、周りの行動が気になって主体的な判断ができなくなることが多いです。

そもそも投資信託の基本は「何があっても放置」と言うのが大前提です。

金融商品を選ぶ際には、単にリターンの高さだけでなく、そのリターンを得るためのリスクも考慮に入れることが重要です。なぜなら、人生の選択や現在の状況は人それぞれ異なるからです。

資産運用において、「平均」や「人気」などの指標に頼るのは避けましょう。本当に重要なのは、どのような商品を選び、どのように組み合わせるかです。

例えば、老後資金をしっかり増やしたいのか、退職金などのまとまったお金を減らしたくないのかによって、選ぶべき商品は異なります。資産運用のスタート地点で、自分の資金の目的を明確にし、それに合った商品を組み合わせることで、大きな失敗を防ぐことができます。

資産運用を始める際には、リターンだけでなくリスクも考慮し、自分の状況に合った商品を選ぶことが大切です。これを肝に銘じて、しっかりと計画を立てて運用を始めましょう。

共通点5:特徴のある投資信託に飛びついてしまう

特定のテーマや業種、地域に偏った投資信託ばかりを購入してしまうという失敗が多く見られます。

このような失敗は、特にマーケットを読むのが好きで、株式投資の経験がある人に多いです。

「次は○○が来る」といった思い込みで、ロボティクス、AI(人工知能)、EV(電気自動車)などのテーマ投資信託を集めることがあります。しかし、これらの銘柄は非常に特徴的であり、特定の分野に集中してしまうことで、ポートフォリオ全体のコスト効率が悪くなり、リスクが高まる結果を招きます。

崩してはいけないルールは「分散投資」なのです。

最近の流行として、ロボティクスやAI、EVなどのテーマ投資信託が注目を集めています。これらの投資信託は派手で目立つ存在ですが、投資の目的やポートフォリオの組み合わせ方を間違えると、大きな失敗につながる可能性があります。

上の表は三井住友DSアセットマネジメントが運用するファンドで「グローバル自動運転関連株式ファンド」の資産総額と基準価格です。

自動運転技術の進化・普及により業績拡大が期待される日本を含む世界の企業の株式を対象に投資している。2017年に募集が開始された。

投資信託を選ぶ際には、手持ちの資産(=金融資産)や自分のリスク許容度(=自身の体形)に合っているかどうかを冷静に判断することが重要です。例えば、リスクを分散させるために、異なるテーマや地域に投資することを考えましょう。また、全体のポートフォリオがバランスの取れたものになっているかどうかを常に確認することも大切です。

具体的には、以下のポイントに注意してみてください:

多様なテーマや地域への分散投資:特定の分野に偏らず、さまざまなテーマや地域に投資を分散させることで、リスクを軽減します。

リスク許容度の確認:自分のリスク許容度を見極め、それに合った投資信託を選ぶことが大切です。リスクを取りすぎないように注意しましょう。

費用対効果の見極め:投資信託の手数料や運用コストにも注意を払い、費用対効果の高い商品を選びましょう。

定期的なポートフォリオの見直し:市場の状況や自分のライフステージの変化に応じて、定期的にポートフォリオを見直し、必要に応じて調整します。

特徴的な投資信託に飛びつく前に、これらのポイントを押さえて、冷静かつ慎重に判断することが資産運用の成功につながります。

まとめ

資産運用を行なっていく上で共通して言えることは、自分の収入と支出をしっかり把握して周りに流されることなく自分のペースで資産を増やしていくことが、お金に悩まされることのない人生を送る為の近道だと言えるのだろう。

コメント