最近話題の「103万円の壁」問題って何か正直わからないから教えて下さい💦

選挙中からニュースやSNS等でよく目にすることが増えましたね。

今回は国民民主党の経済政策である「103万円の壁」撤廃について解説しますね!

「103万円の壁」撤廃とは?

国民民主党が掲げる経済政策ですが正直よくわからない人もいますよね?

そもそも「壁」って?

103万円とか106万円とか130万円って言う数字も見たんですけど、、、

年収ごとの税負担を比較して、基礎控除の合計を引き上げるとこの図のように税負担が減ります。

つまり103万円の壁が178万円に上がると手取りが増えるのです。

基礎控除の基礎知識

年収における「壁」は2種類あります。

1.税金上の壁

2.社会保険上の扶養

です。

今回の「103万円の壁」と言うのは

1の税金上の壁のことです。

例えば、”会社員の夫とパートで働く妻がいて、扶養に入っている妻のパート収入が103万円を超えると税金が増え手取りが減ってしまう”と言うことです。

「106万円の壁」「130万円の壁」と言うのは

2の社会保険上の壁のことです。

<税金上の扶養は「扶養する人」がお得になる制度>

例として、、、

会社員の夫と、パートで働く収入100万円の妻がいたら、配偶者控除38万円が使えるのでその分だけ課税所得が減ります。

なので税金上の扶養で得をしているのは扶養している夫なのです。

課税所得や扶養について詳しく知りたい方は以下の記事を参考にしてみて下さい!

配偶者控除の38万円を使用したらどのくらい安くなるの?

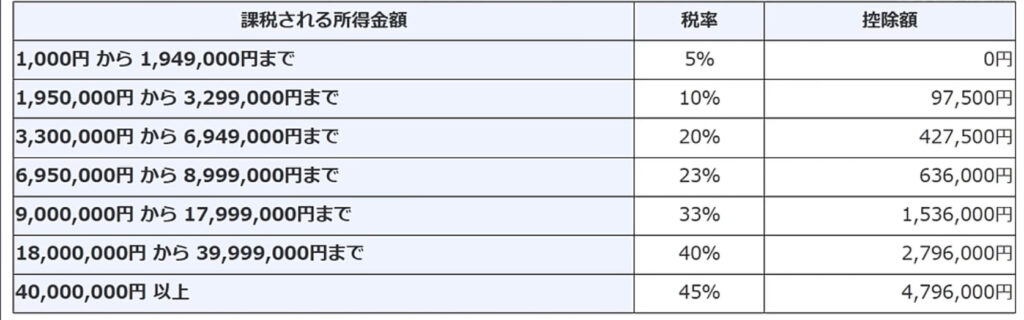

こちらの表を見てみて下さい。

日本は「累進課税制度」なので所得が増えていくに従って

5.10.20.30、、、、と税率が上がっていきます。

例えば、、、

課税所得500万円の夫は所得税20%で、住民税は一律10%なので、配偶者控除38万円を使えると

約11万円ほど夫の税金が安くなります。

(38万円×所得税20%=7.6万円、33万円×住民税10%=3.3万円)

<社会保険上の扶養は「扶養してもらう人」が得>

例として、、、

妻が夫の扶養に入れば、社会保険料を払わなくても保険証が使えるし将来の国民年金ももらえます。

社会保険とは、病気やケガ、失業や介護など様々なリスクに備える公的な制度です。

逆に社会保険上の扶養に入っている妻は社会保険料がかからないですが、扶養から外れてしまうと自分で健康保険や国民年金の保険料を払わなくていけません。

なので

会社員の夫とパートで働く妻の話だと、社会保険上の扶養で得するのは扶養してもらう妻なのです。

パートで働いている人の中では

103万円を気にしてそれ以上働くのを控えている人も数多くいます。

物価上昇が著しい今の世の中で働くのを控えなくてはいけないのは厳しすぎますよね、、、、

103万円の壁は実質的には無い?

え?

さっき説明してくれたことは?

実際に扶養されている人の収入が増えると扶養が外れてしまうのは本当なのです。

しかし”103万円をこえたから”扶養が外れるわけでは無いのです。

正しい知識で理解していきましょう!

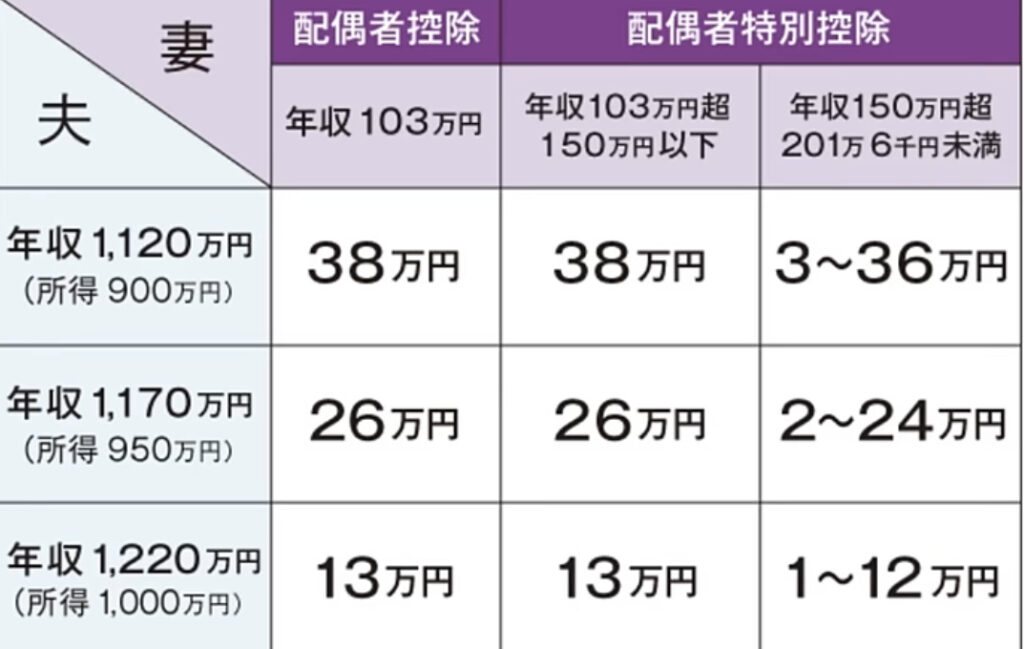

こちらの図を見てみて下さい。

確かに”配偶者の収入が103万円を超えた”ら配偶者控除は外れてしまいますが、年収が103万円を超えてもその収入が150万円以下であれば、「配偶者特別控除」と言う控除が受けられます。

パート主婦にとって税金上の扶養の壁は、103万円ではなくて150万円!

ただし、収入が103万円を超えると「所得税」が発生します。

しかし例えば収入が104万円になったとしても所得税はせいぜい数百円なのでそこまで気にすることはないと思いますよ!

「103万円の壁」の撤廃議論は?

誤解も含めて103万円の壁がパート主婦などの働き控えにつながっているため、「178万円の壁」に引き上げれば昨今の人手不足の時代に生産力が増えると考えられています。

また、子供は配偶者特別控除が使えないのでその辺もメリットが大きいと思います。

この政策は自営業の方も同様で、自営業者も基礎控除が増えれば税金が減ります。

住民税非課税世帯(大半は高齢者)への現金給付に比べて今の若い年齢の人にもメリットが大きいです。

税金が減って収入が増えれば今よりも消費活動が盛んになって経済も上手く回るのでは?とも考えられています。

なぜ「103万円」⇨「178万円」なの?

「103万円の壁」は約30年前からありますが、現在では様々なものやサービスの値段が上がるいわゆるインフレになっており、最低賃金は1.73倍になっていることから、103万円の壁も1.73倍で178万円へと考えられています。

制度が制定された当時は「デフレ」状態でありました。

それなのに最低賃金が上がっている中(インフレ)でも30年前と同じ水準の金額なのはおかしいですよね?

ちなみに、、、

高所得者になっていくにつれて減税額が大きくなっていくので、この経済政策は「金持ち優遇」と批判されていますが、そもそも高所得者ほど多く税金を払っているのです。

実際”減税率”で比較すると減税の割合は低所得者の方が大きいことがわかります。

さらに、、、

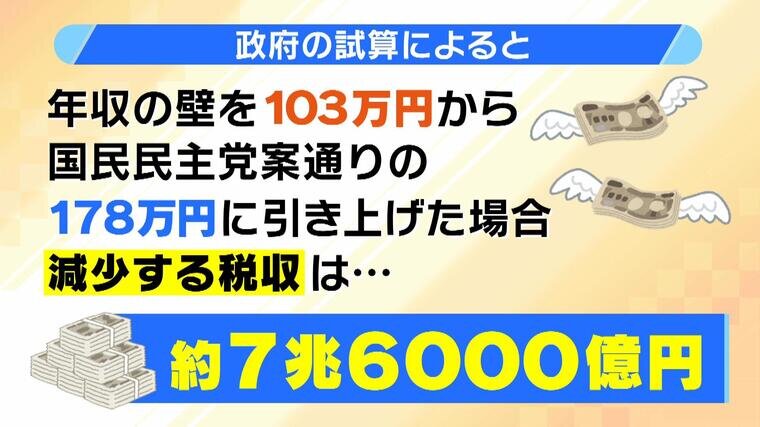

「178万円の壁」に引き上げる際の懸念点は、国の税収が大きく減ってしまうことです。

しかしそもそも、これだけの税収減になるのかは検討が必要なのではないかと考えられます。

当然のことながら税収が減るので財務省はこれらの引き上げには当然反対しています。

ただ、歴史的な円安で製造業などで売り上げが増加しました。それに伴って法人税収も増加して過去2年連続で最高の税収となりました。

なので国民に還元すると言う意味では全然アリだと思います。

今後の課題は?

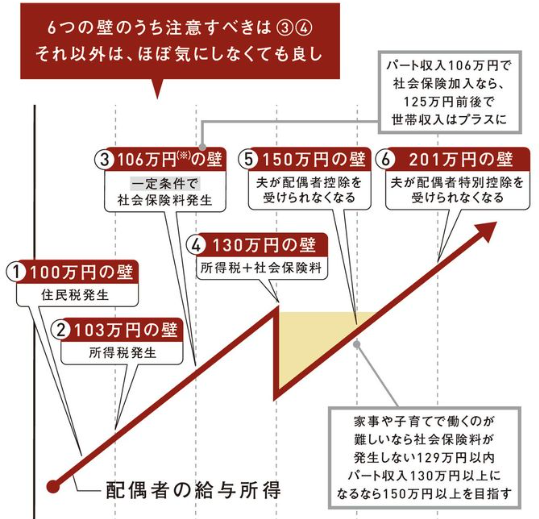

今後の課題としては「社会保険上の扶養」がネックとなります。

「106万円の壁」、「130万円の壁」と言うのがこれです。

社会保険上の扶養⇨妻が夫の社保の扶養に入れば妻は社会保険料を払わなくても済む

年収が上がるにつれて発生する壁についての図は以下の通りです。

<注意すべきポイント>

・「106万円」「130万円」の壁でパート主婦が自分で社会保険料を払うと実質的に手取りが減少してしまう。

社会保険料の「106万円」「103万円」の壁について

・「106万円の壁」で社会保険料がかかる人の条件(全て満たす)

1.週の所定労働時間が20時間以上

2.賃金が月額8.8万円以上(年106万円がボーダーライン)

3.見込み雇用期間が2ヶ月以上

4.従業員数5人以上の事務所に勤務

5。学生ではない(休学中や夜間学生は除く)

※交通費や残業代、ボーナス、家族手当などは含めない

これらの条件を満たしてしまって、妻が夫の扶養から出てしまい自分で社保に加入してしまうと、給料の約15%手取りが減ってしまいます。

しかも、年収が130万円を超えると勤務先などに関係なく自分で社保に加入する必要が出てきてしまいます。

しかし社保に入ることはデメリットだけではありません。

会社の健康保険に入ると”傷病手当金”はもらえますし、”厚生年金”もあります。

今回の経済政策についての個人的意見

全体通して賛成だと思います。約30年前のままの「103万円の壁」を今の時代にマッチさせて調整することで、生産性を増やせるのは大きなメリットだと考えます。

社会保険の問題はいろいろありますが、今の時代に合わせて見直しが必要だと思います。

例えば3号被保険者の見直し(子供がいない夫婦なら廃止も検討)や後期高齢者医療制度の見直し(お金がある人は3割負担)など。

私の家もそうなのですが、子供のいる家庭の負担をもっと減らしていくべきだと思います。

まとめ

国民民主党の経済政策「103万円の壁」廃止は、税金上の扶養において、年収が103万円超えを気にするパートタイマーや子供の働き控えにつながっていましたが178万円への引き上げで生産力増加になります。

ただ配偶者は実質、103万円の壁はないので正しい理解も必要です!

懸念する点としては数兆円規模の税収減になるが、大事なのは物価上昇が続く中で私たちの手取りが増えて現役世代にもメリットがあります。

引き続き106万円、130万円の社会保険料の壁の見直しも必要になります。

【小金持ちへの第一歩は証券口座を持つこと!!】

・楽天ポイントを貯めている人なら、、、

・VポイントやPontaポイントを貯めるなら、、、

・dポイントやAmazonポイントを貯めるなら、、、

コメント