SBI・SCHDに投資したいんだけど注意点ってあるの?

SBI・SCHDに投資する前に絶対理解しておきたい5つの注意点を紹介しますね!

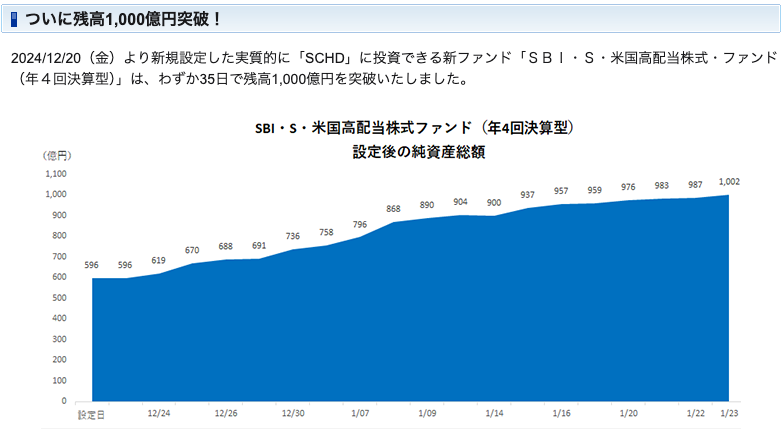

いまSBI・SCHDが大人気

先に誕生していた楽天SCHDは約1200億円ですが、まもなくSBI・SCHDが抜かすのでは?と言われています。

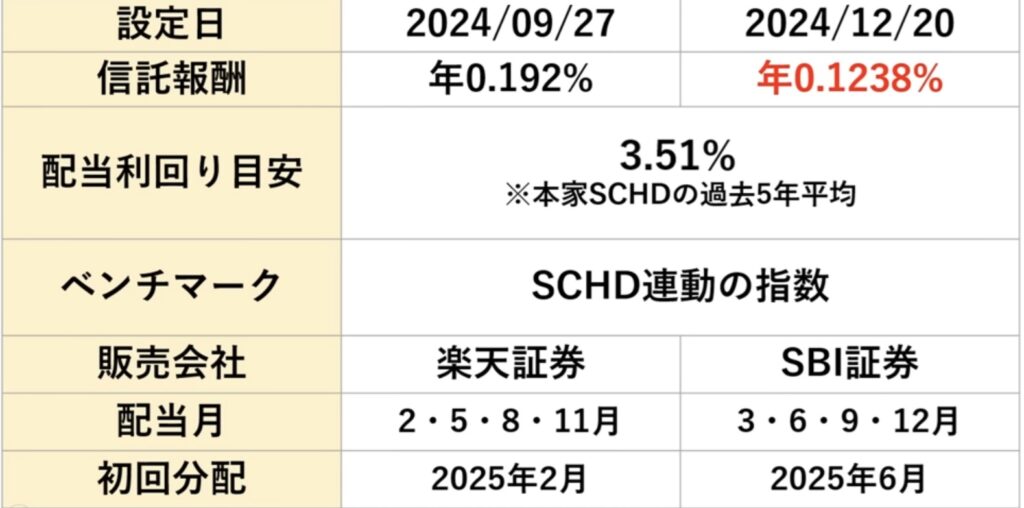

高配当株ファンドの代表格だった「VYM」との比較なのですが、過去5年間の平均配当利回りはVYMは平均3.15%、SCHDは平均3.51%でSCHDの方が優勢です。

増配率以外にも”コストの安さ”も大きな魅力の1つです!

左が楽天SCHDで、右がSBI・SCHDです。

注意点その1:配当は円で受け取り

SCHDは米国株の集まりなので「ドルで受け取り」と考えそうですが、以前からあるSBI・V米国高配当株インデックスでも分配金は「円での支払い」になっている為、SBI・SCHDも分配金は「円での支払い」になります。

SBI・SCHDの配当をドルで受け取ってそのままドルで置いておくのは不可なのです。

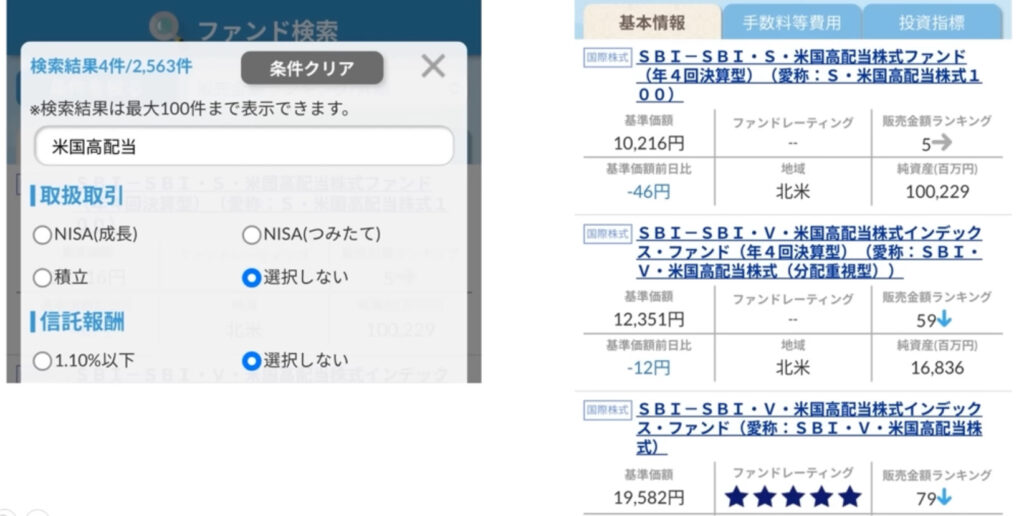

注意点その2:「SCHD」と検索しても出てこない

ややこしいのですが、SBI・SCHDの正式名称は「SBI・S・米国株高配当株式ファンド(年4回決算型)」なのです。

なので、ファンド検索画面で「米国高配当」などと検索しないと出てきません。

それに似た名前のファンドも多数あるので注意が必要です。

楽天SCHDも同様なので注意が必要です。

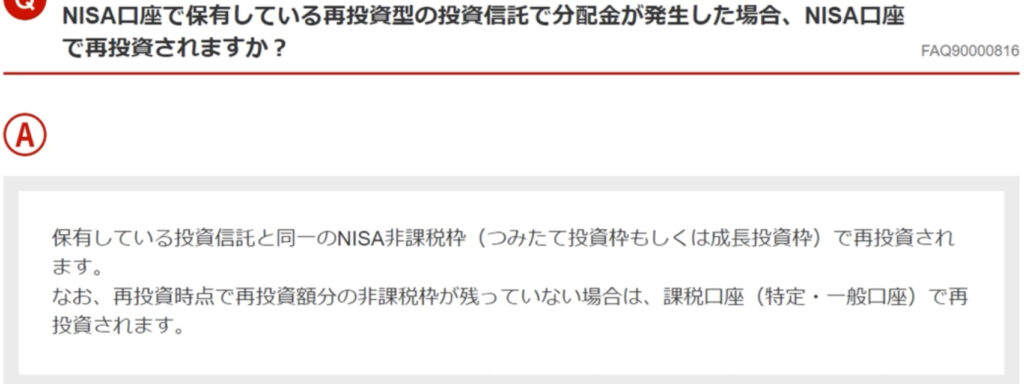

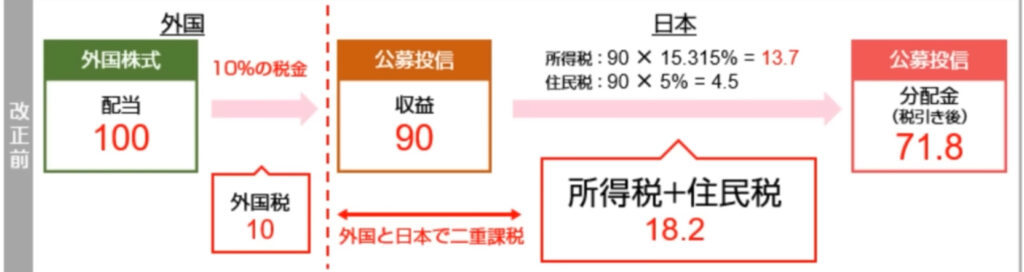

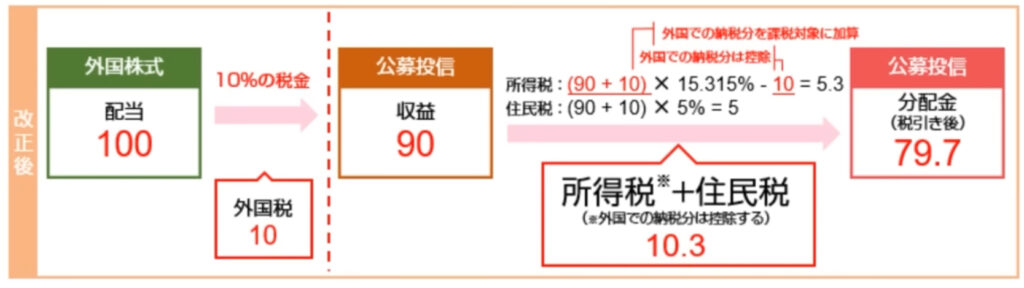

注意点その3:分配金の再投資は非課税枠の消費に

少し分かりにくいので図解すると、

このようになってしまいます。

もし効率良く非課税枠を消費したい人などは、「eMAXIS Slim」などの無分配型の投資信託ならこの心配は不要になります。

注意点その4:運用時期ではVYMを下回る可能性も

SCHDはVYMと比べて配当利回りやトータルリターンが優秀と聞いてSCHDに惹かれた人も多いのではないでしょうか?

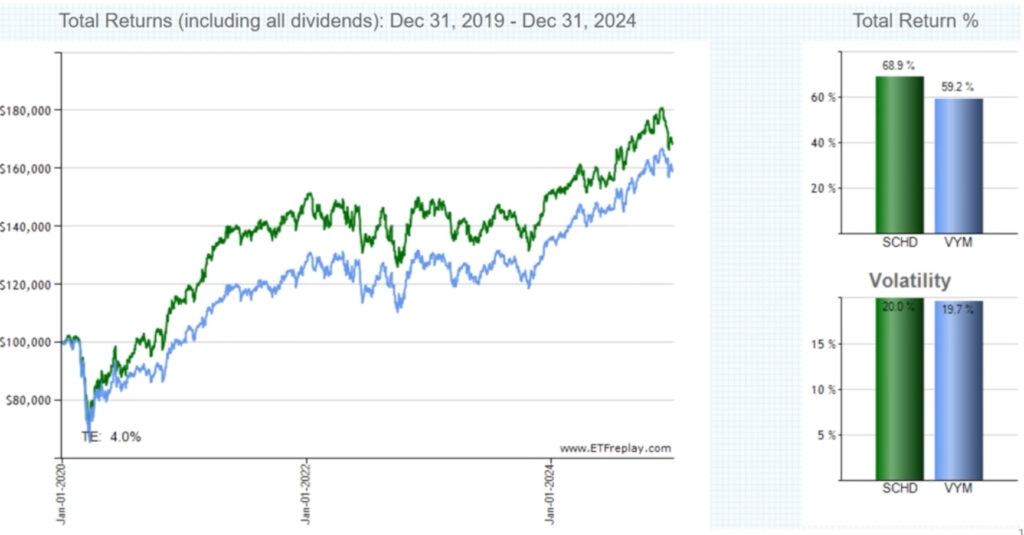

直近5年間のトータルリターンは、SCHDは68.9%でありVYMは59.2%とSCHDが高いことがわかります。

しかし、この数字は切り取る時期によって大きく変化するということです。

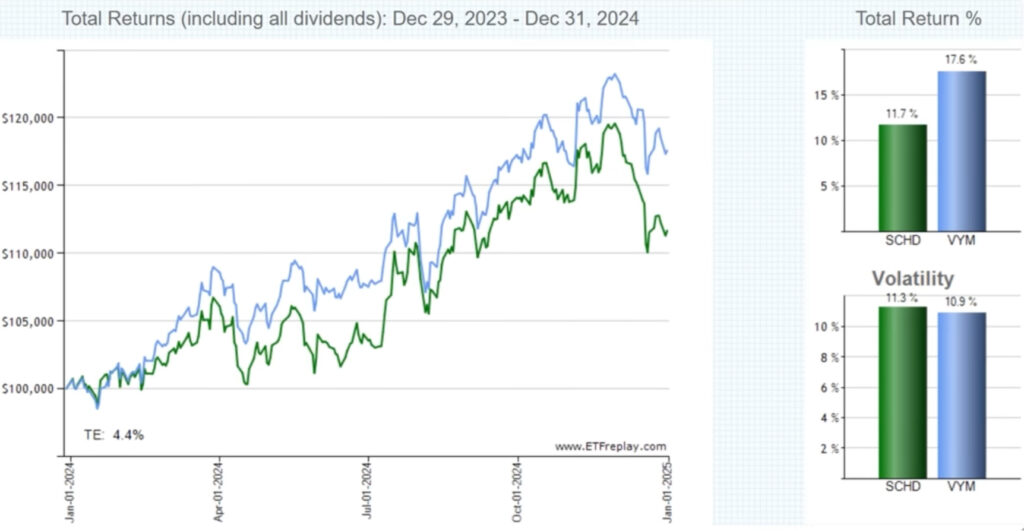

こちらの図は2023年12月〜2024年12月までの1年間のチャートなのですがSCHDは11.7%、VYMが17.6%とVYMの方が優勢になっています。

SCHDは必ずしもVYMを上回るリターンになるとは限らないということなのです。

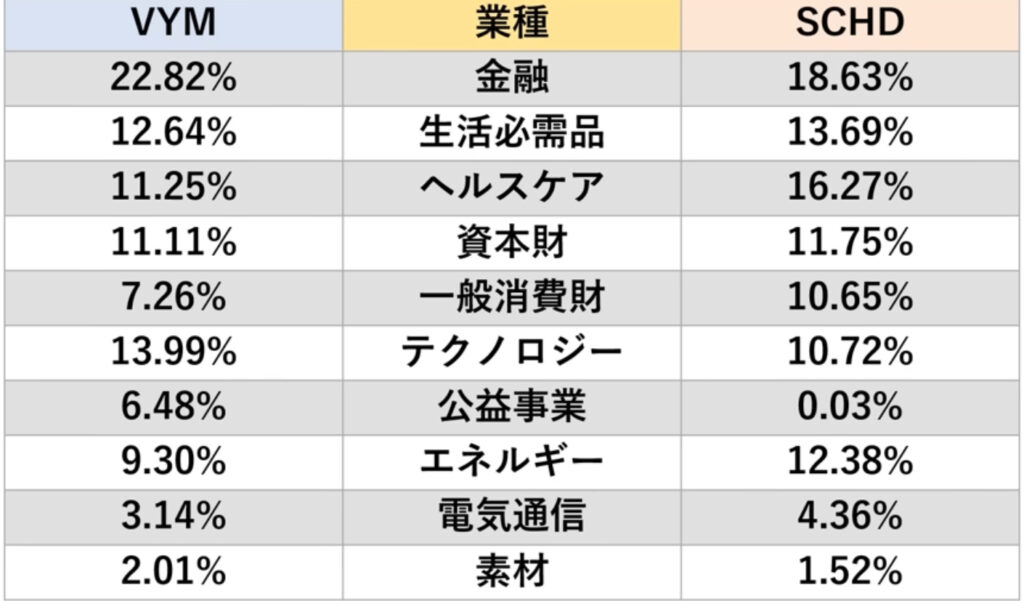

また、SCHD、VYMを構成するセクターを比較してみますとどちらもそこまで大きな変化もなくバランスよく構成されています。

「S&P500」はテクノロジー部門が30%を超えている構成比率になっています。

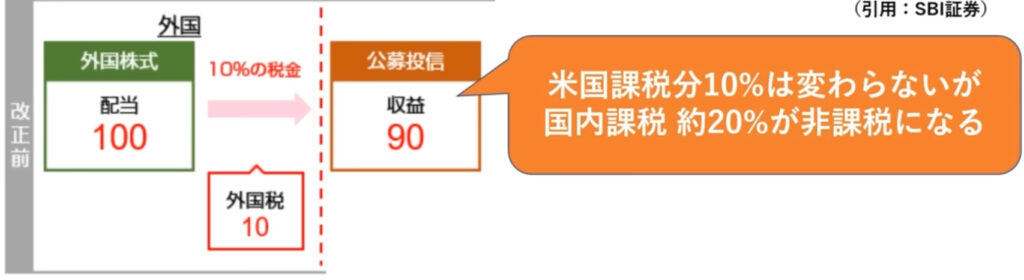

注意点その5:米国株配当の二重課税自動調節

米国株・米国株ETFだと保有する株式の配当金に対して米国で10%課税され、国内でも10%課税される「二重課税」が発生します。

しかし、SCI・SCHDと楽天SCHDともに二重課税調整措置として、確定申告不要で米国課税分を自動で一部取り戻すことができます。

なので特定口座で投資した場合、配当は約80%もらえる計算となります。

<NISA口座で米国株の分配金を受け取ると、、、>

この場合NISA口座は非課税となるため、二重課税が発生しないのでSBI・SCHDの二重課税自動調整で米国課税分を取り戻すことはできないが、それでもNISA口座で投資した方が貰える配当金自体は多い為、新NISAの枠に余裕があるのなら、SBI・SCHDは新NISAで運用する形がおすすめです。

新NISAの枠があまりそうな人は、SBI・SCHDへの投資は新NISA口座を優先していきましょう!

まとめ

1️⃣SBI・SCHDの配当は必ず円で受け取り、ドルで受け取ることは不可

2️⃣商品検索で「SCHD」と検索しても出てこない

3️⃣分配金の再投資派NISA口座だと非課税枠の消費に

4️⃣運用期間、時期などによってはVYMを下回る可能性も

5️⃣NISA口座だと配当への二重課税自動調整の対象外

コメント