前回の記事でSBI証券ユーザー待望の「SBI・SCHD」の紹介をしましたが、購入・運用していくにあたっての注意点がいくつかあるので解説していきたいと思います!!

分配金ありの投資信託にはデメリットもいくつかあります!

知らないまま投資すると損をして後々後悔するかもしれません!

SBI・SCHDのおさらい

SBI・SCHDは米国の人気高配当株投資である”シュワブ・米国高配当株式ファンド”通称<SCHD>に間接的に投資できる商品です。

<ベンチマーク>

ダウ・ジョーンズUSディビデンド100インデックス指数

⇨長期間にわたって安定した配当を出す米国企業100社で構成

SCHDの資産総額は約660億ドルで、VYMやVIGに並ぶ人気米国ETFです。

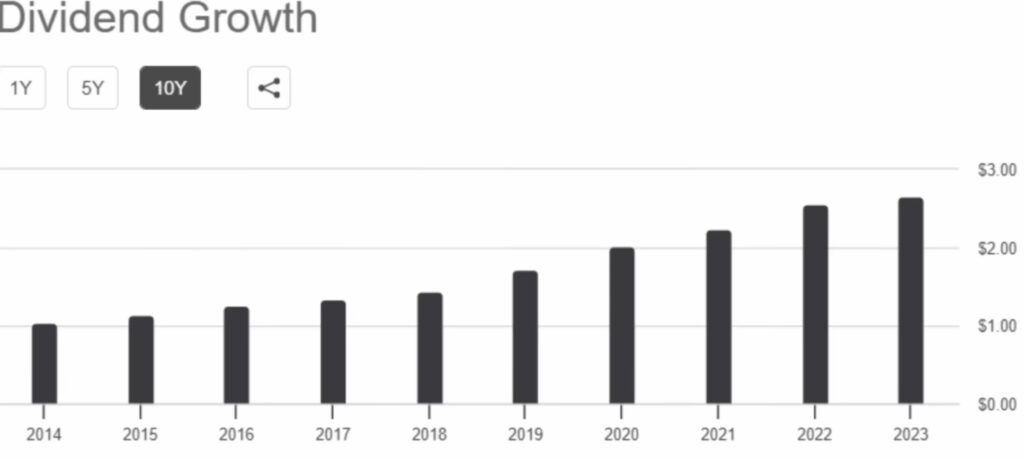

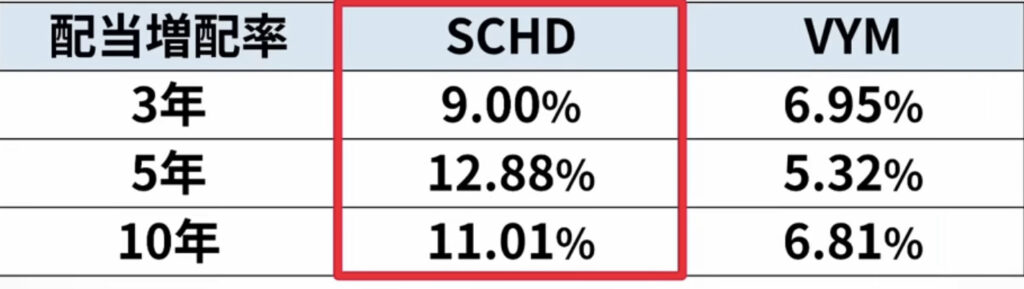

なんと運用開始以降、12年連続増配中です!!

増配率で言えばVYMも13年連続で増加しています。

しかし、VYMよりも増配率でSCHDの方が上回っています!!

《投信マイレージ》

SBI証券では、投信の保有残高に応じてポイントが毎月付与されるサービスがあります。

SBI・SCHDはおそらく年率0.022%だろうと言われています。

なので、SBI・SCHDの信託報酬は年0.1238%(楽天SCHDは年0.192%)なので、

実質コストは0.1018%と考えることもできます。

《新規設定日》

2024年12月20日(NISA成長投資枠対象)

⇨2024年分のNISA非課税枠を使用することができます!

分配金ありの投資信託では

重要な注意点がいくつかあります!

知らずに投資するのは絶対にNGです!!

ここからはS SBI・SCHDの見逃しがちな注意点を2つ解説していきます!

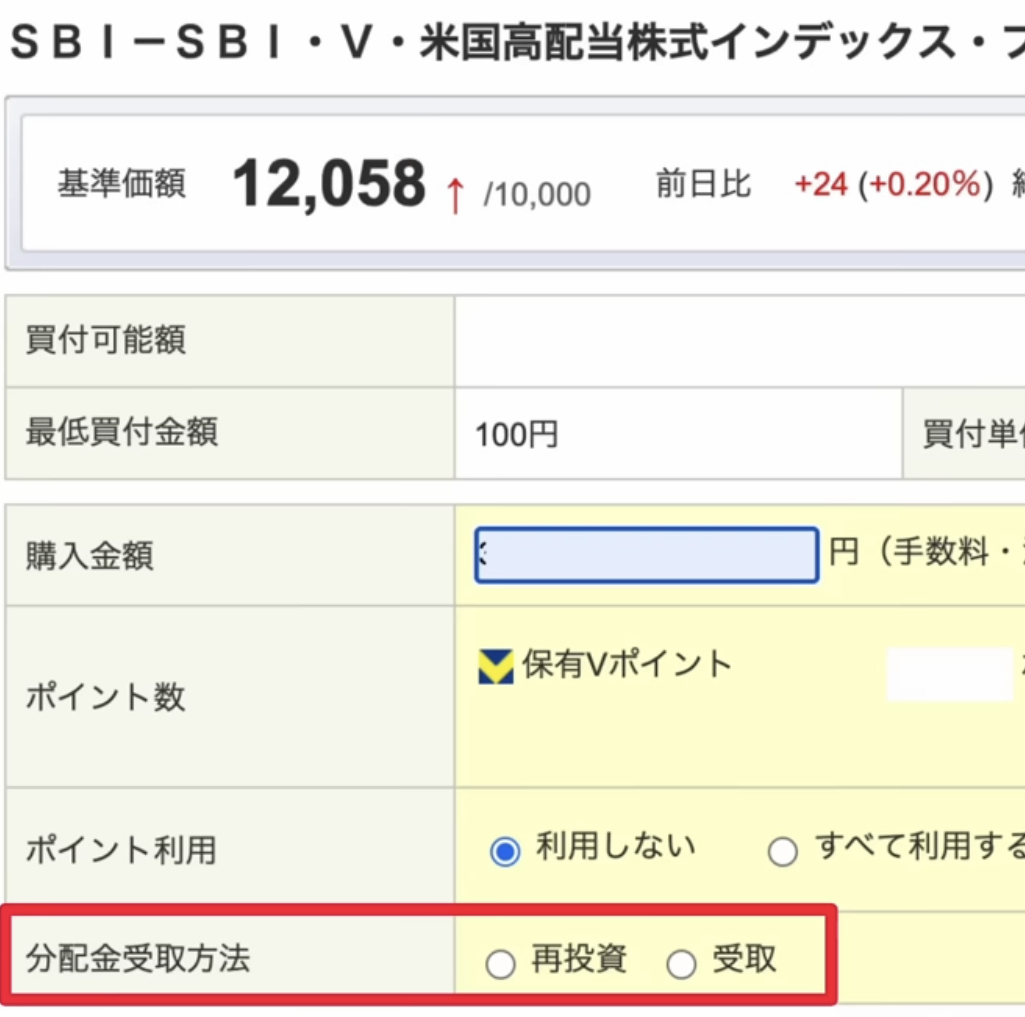

注意点①分配金の受け取り方法

まず1つ目は「分配金の受け取り方法」です。

投資目的によっては別の商品を購入した方がベターになる可能性があります。

SBI・SCHDを購入する際はこのように分配金の受け取り方法を設定する必要があります。

自分の投資戦略によって慎重に設定する必要があります。

受取:証券口座でそのまま分配金を受け取る。

再投資:分配金を自動で同じファンドに再投資する。

受取の設定では定期的に分配金が入金されるので年金や毎月の給料の足しにすることができます。

定期的にお金が入ってくるので投資をしている実感が湧きやすいのも特徴です!

受取に設定するメリットとしては、

急激な株価変動リスクもカバーできる。

というメリットもあります。

投資信託というのは”売却時にいくら利益を出せるのか”そもそも利益が出るかどうかは売却するギリギリまでわからないので、売却直前に暴落が起こってしまったらそれまでの利益がゼロになるといった状況になってしまいます。

つまり”数十年かけてコツコツ積み立てていた投資信託が売却したらほとんど利益が出なかった”などといった状況が起こり得るということです。

特に50代・60代の方は、投資期間を長期的に取るのは難しいと思います。

⇨短期間の保有なので価格変動リスクが高くなる傾向があります。

⇨なので受取の設定をおすすめします!

将来受け取れる確証のない売却益よりもすぐに受け取れる分配金を「お得」と感じるかどうかがポイントです!

しかし、受取に設定すると、、、

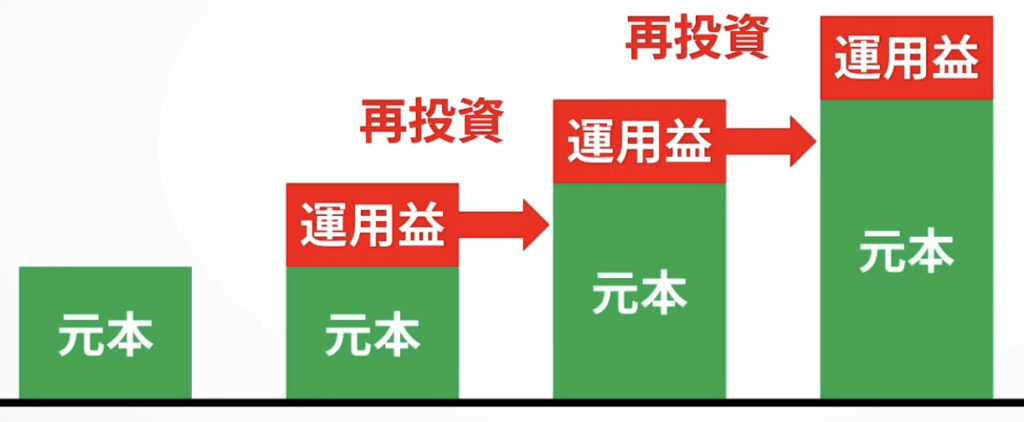

複利効果が得られにくい!!

といったデメリットがあります。

分配金ありのファンドでは運用益が払い出されてしまうのでずっと元本に応じての運用益しか受け取れません。

一方、再投資に設定すれば、、、

複利効果が発揮されやすいのです。

さらに複利は長い期間運用するほど大きな効果を発揮します。

⇨長期投資で資産を最大化したい方におすすめです!

<再投資の注意点>

成長投資枠でSBI・SCHDを運用すると再投資分のNISA非課税枠が消費されてしまうので注意が必要です。

ちなみに、、、

VYMを投資対象にする「SBI・V・米国高配当株式」などは

⇨運用益を自動で再投資してくれる

⇨複利効果&非課税枠を消費しない!

個人的には”分配金を再投資すると決めている方”にはSBI・SCHDはおすすめしないかもしれません、、、

なぜなら、、、

現在日本でSCHDに投資できるのは「SBI・SCHD」か「楽天SCHD」の2種類だけです。

⇨どちらも分配金ありのファンドで投資効率が少し悪いかな、、、と思います。

しかし

SCHDの銘柄選定基準や運用方針について魅力を感じている方は受け取り方法を「再投資」に設定するのもありだと思います。

SCHDに特にこだわりがなければ

✅SBI・V・米国高配当株式

✅SBI・V・米国増配株式

といった分配金の出ないファンドで複利効果によって利益を最大化して受け取るというのもアリです。

《受取がおすすめの人》

・分配金を生活費や趣味に充てたい人

・定期的に現金を受け取ることで投資のモチベーションに繋げたい人

・ファンドの価格変動リスクをカバーしたい人

《再投資がおすすめの人》

・複利効果を活かした利益の最大化を狙いたい人

ファンド内再投資型の分配金なしのファンドもおすすめです!!

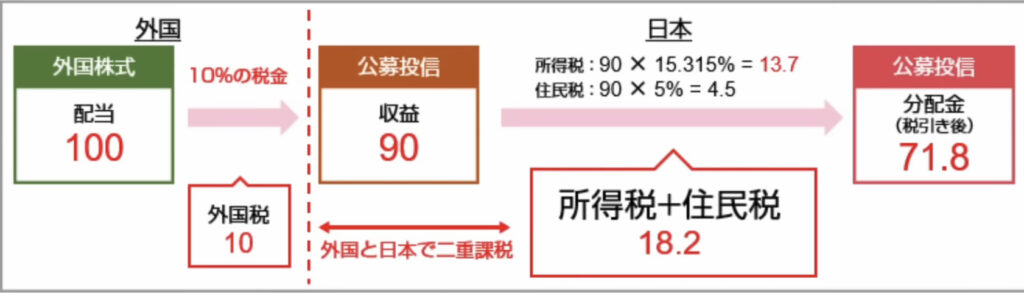

注意点②NISA口座では税制面で不利

注意点その②は「NISA口座では税制面で不利になる可能性がある」ことです。

SBI・SCHDを特定口座で運用した場合二重課税(米国&日本)になってしまいます。

しかし、2020年より”二重課税調整措置”が適用されています。

まだはっきりしていませんが、おそらくSBI・SCHDも二重課税調整措置の適応されると思います。

しかし、”特定口座”ではなく”NISA口座”で運用した場合、二重課税にはならないので二重課税調整措置が行われません。(国内非課税)

米国分の10%分の課税が返ってこないということになります。

なのでNISA口座で運用すると少し勿体無いという印象です。

・税制面で損をする人は、、、

⇨新NISAの非課税枠を満額埋めている人

満額埋める予定の無い人はそこまで気にしなくて大丈夫です!!

NISA枠はS&P500やオルカンで埋める計画がある方は、、、

今のうちから特定口座でSBI・SCHDを運用するのも全然あり

だと思います。

まとめ

SBI・SCHDを購入するにあたっての注意点は以下の2つです。

<注意点①>

分配金の受け取り設定

自分の投資戦略に合わせて「受取」か「再投資」を選択する。

利益の最大化を狙うなら別の米国高配当ファンドも検討。

<注意点②>

NISA口座では税制面で不利になるかも

NISA非課税枠を満額埋めてかつ、特定口座でも投資する方限定。

自分でシミュレーションをしてみて損をしない投資戦略を立てる。

何はともあれ「SBI・SCHD」は、分配金を受け取りながら楽しく投資を続けたい人におすすめの商品です!

コメント