1. 金利とは?基本のキ

金利とは、お金を貸し借りする際に発生する「レンタル料」のようなものです。銀行に預金すると利息がつくのは、銀行が私たちの預金を企業や個人に貸し出し、その利息の一部を私たちに還元するためです。

例えば、年利1%の定期預金に100万円を預けると、1年後には1万円の利息がつきます(税引き前)。しかし、日本では長らく超低金利が続いており、普通預金の金利は 0.001% 程度。100万円を預けても 年間たったの10円 しか増えません。

2. 金利が決まる仕組み

金利は、基本的に 中央銀行(日銀)が決める政策金利 によって大きく影響を受けます。

日銀が金利を引き下げると、市場全体の金利も低下し、企業や個人がお金を借りやすくなります。これにより、企業の設備投資や個人の住宅ローンの利用が増え、経済が活性化します。

逆に、金利が上昇すると借り入れのコストが増え、景気は引き締まります。

金利を左右する主な要因は以下の通りです。

- 景気の状況:景気が悪いと金利は低くなりやすい

- 物価(インフレ):物価上昇時には金利が上がる

- 国の金融政策:日銀が金利を調整する

3. 金利が高い時・低い時の日常生活への影響

低金利には、メリットとデメリットの両方があります。

<金利が高い>

【メリット】

・銀行預金の利息が増える:預金金利が上昇し、貯金するだけで資産が増えやすい。

・年金、保険の運用が有利:保険会社や年金基金の運用利回りが向上し、将来の給付額が増える可能性がある。

・円高になりやすい:海外の投資家が日本円を買うため、輸入品の価格が下がりやすい。

【デメリット】

・住宅ローン・借金の金利が上がる:変動金利の住宅ローンを組んでいる人は、返済額が増加。

・企業の借入コストが上昇:事業拡大のための資金調達が難しくなり、景気が冷え込む可能性。

・株価が下落しやすい:企業の資金調達コストが上がり、成長が鈍化するため株価が下がりやすい。

<金利が低い時>

【メリット】

・住宅ローン・借金の金利が下がる:借り入れがしやすくなり、家や車を買いやすい。

・企業の資金調達が容易に:低金利で融資を受けやすくなり、設備投資や雇用の拡大につながる。

・株価が上昇しやすい:企業の成長が期待されるため、株式市場が活性化。

【デメリット】

・銀行預金の利息がほぼゼロ:貯金してもお金が増えない。

・年金や保険の運用が厳しくなる:将来の給付額が減る可能性がある。

・インフレで実質資産が目減り:物価が上昇すると、預金の価値が相対的に下がる。

例えば、インフレ率が2%で、預金の金利が0.001%なら 実質的にお金の価値は目減りしている ことになります。

4. 低金利時代に銀行預金だけでは資産は増えない

かつては銀行に預けるだけで 年利5%前後の利息 を受け取ることができました。しかし、現在の低金利では、銀行にお金を預けても ほぼ増えない どころか、物価上昇によって 実質的に資産が目減りするリスク があります。

例えば、

・1970年代の定期預金金利:5%以上

・2024年の定期預金金利:0.002%程度

このように、 昔のように「銀行に預けておけば安心」という時代は終わった のです。

5. これからの時代に必要な資産形成とは?

低金利時代において、お金を効率よく増やすには 投資 を取り入れることが重要です。

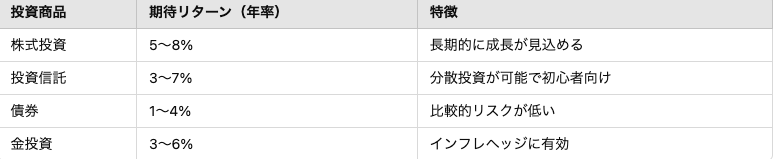

<代表的な投資方法>

例えば、 米国株式市場(S&P500)の平均リターンは年7%程度。この成長率で運用すれば、

・100万円を20年間運用すると約387万円(年7%で運用した場合)

・銀行預金に預けておくと100万円のまま

このように、 銀行預金だけでは資産を増やせない時代 だからこそ、投資を活用した資産形成が重要なのです。

まとめ:金利の意味をよく理解し、賢く資産運用を!

金利が低いということは、銀行預金では お金が増えないどころか、物価上昇で目減りしてしまう ことを意味します。

これからの時代は、「銀行に預ける=安全」ではなく、「適切に投資をする=資産を守る」という考え方が重要です。

投資にはリスクもありますが、

・長期的に運用する

・分散投資をする

・無理のない範囲で始める

といった工夫をすることで、資産を守りながら増やすことが可能です。

「金利が低い」ことの意味をしっかり理解し、これからの資産形成を考えてみましょう!

おすすめの証券会社は?

私のおすすめの証券会社は”手数料が業界最低水準”のネット証券会社です!

・SBI証券:NISA口座数No.1&手数料無料

・楽天証券:楽天ポイントで投資可能

・マネックス証券:米国株のNISA投資に強い

コメント