iDeCoの掛金の上限が大幅に増えるかもと聞いたので詳しく教えて!

iDeCoの掛金限度額引き上げが実現しそうなのでそれによる節税メリットを解説していきます!

iDeCo掛金上限が月2.3万円⇨月6.2万円となる会社員も?

iDeCoの掛金上限アップとは?

<以下引用>

老後の資金を確保するニーズが高まる中、政府は来年度の税制改正で、税の優遇措置がある個人型の確定拠出年金=iDeCoについて、掛金の限度額を引き上げる方向で与党側との調整に入りました。企業年金との合計の限度額を月額7000円引き上げる案などを検討しています。

<iDeCoとは?>

iDeCoに関しては以下の関連記事にて解説を行っているのでぜひ見てみてください!!

簡単に言うと、iDeCoは個人が自分で加入する制度で投資信託や定期預金等運用商品を選んで、60歳以降に受け取れるまで運用していく制度です。

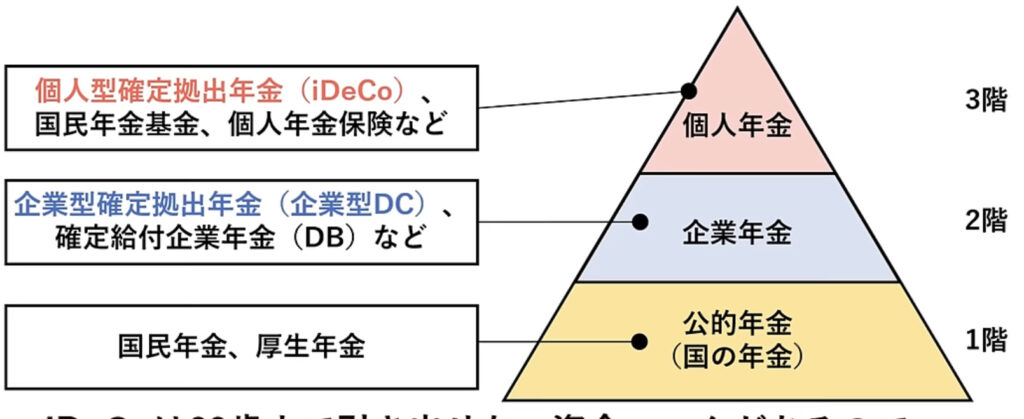

現状今の日本の年金制度は「3階建て」になっています。

iDeCoは60歳まで引き出せない資金ロックがあるので、新NISAとは異なり、老後に向けてのみ準備をしていくイメージです。

また、記事の続きには

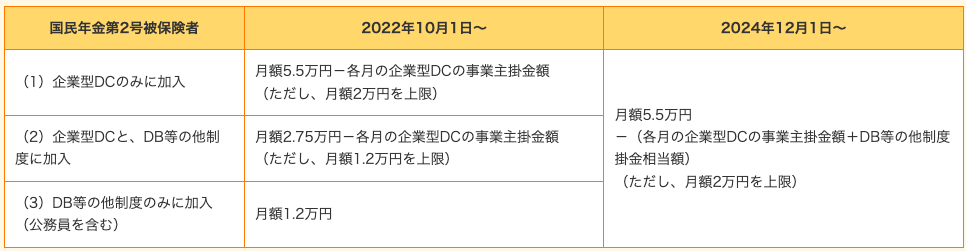

勤務先の企業年金に加入している会社員の場合、現在は、iDeCo自体の掛金は月額2万円を上限として企業年金との掛金の合計が5万5000円に達するまでが限度となっています。

こうした中、賃金が上昇し老後の資金を確保するニーズが高まっていることを受けて、政府は、この合計の限度額を7000円引き上げ、6万2000円とする案をもとに与党側との調整に入りました。

一方、企業年金がない会社員のiDeCoの掛金上限額は現在2万3000円ですが、これを6万2000円に、自営業などの場合は国民年金基金の掛金との合計額が6万8000円でしたが、7000円引き上げて7万5000円とする方向です。

実は2024年12月1日からもiDeCoの改正があったのですがご存じでしたか?

また、今までは会社員や公務員が利用する際は職場からの証明書が必要だったのですが、これも2024年12月以降は不要になりますので、iDeCoを気軽に始めることができるようになりました。

掛金上限が3倍になる?

現状の制度と改正後のiDeCoをまとめました。

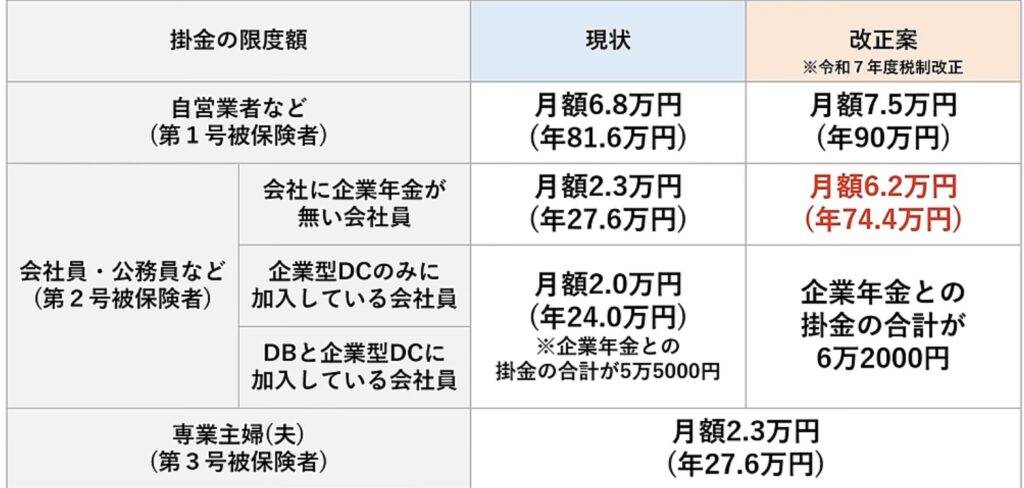

・自営業者:月6.8万円(年81.6万円)⇨月7.5万円(年90万円)

・会社員(企業年金がない場合):月2.3万円(年27.6万円)⇨月6.2万円(年74.4万円)

・会社員(企業年金等加入者):月2万円⇨企業年金との掛金合計が6.2万円

今回の改正で一番嬉しいのは、企業年金がない中小企業などの会社員です。

上限が大幅に増える分、所得税と住民税の節税効果もアップします。

最近政府は”NISA”や”iDeCo”の拡充に力を入れています。

政府が力を入れる目的としては、今後は自助努力で老後資金を準備してほしいと政府からの裏のメッセージだと感じます。

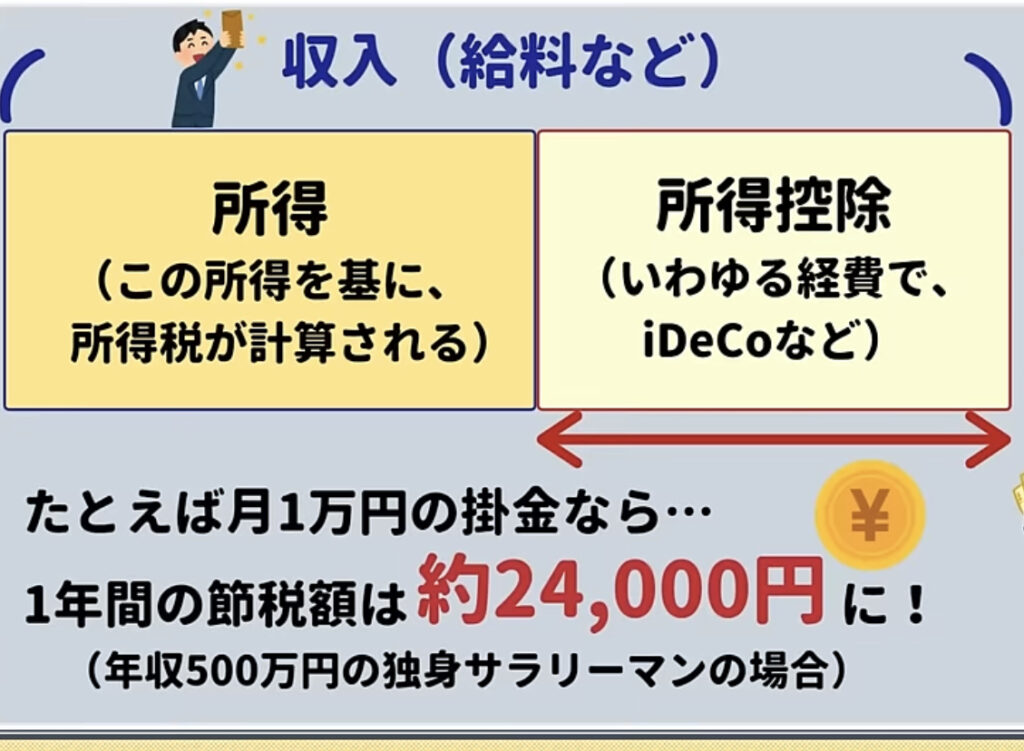

iDeCoの掛金が増えるメリットって?

簡単に言うと「所得税が引かれない」のです。

掛金が増えるメリット

掛金が増えると<所得控除が増える>ことになるので大きな節税になります。

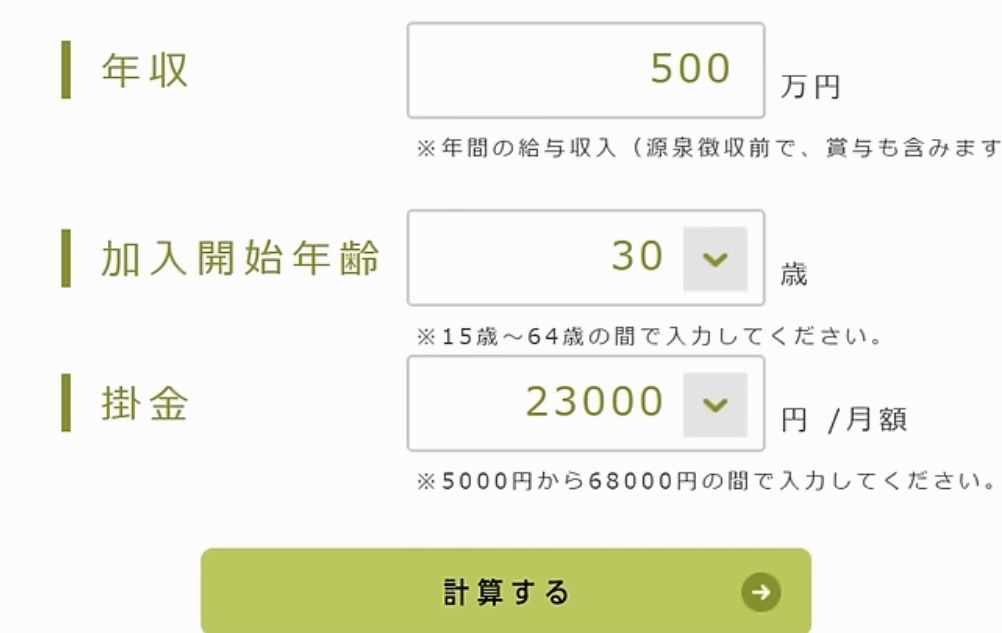

<会社員の掛金が月2.3万円⇨6.2万円に増えたら>

実際に掛金が増えたらどれくらい節税になるかiDeCo公式サイトのツールを使用してみてみましょう!

計算結果はこちらです。

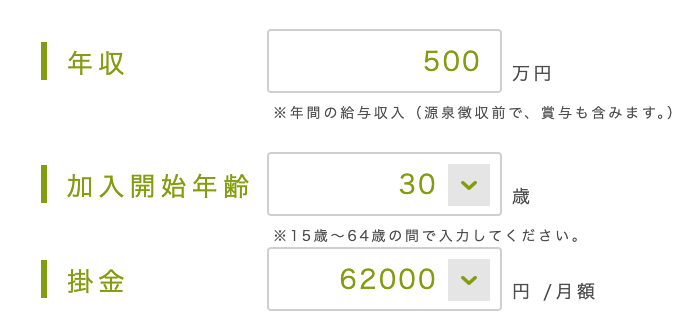

次に掛金を月6.2万円に増えた時のシミュレーションです。

計算結果はこちらです。

掛金が増えたので、所得控除も多くなっています。

iDeCoの注意点

iDeCoは節税メリットが大きいのですが。事前に知っておくべき注意点も存在しています。

【注意点その1 60歳まで引き下ろせない】

途中でお金が必要になっても絶対に解約ができません。

そもそもiDeCoは”年金”が目的なので60歳まで引き下ろすことのないお金だと言うことです。

※掛金を途中でストップすることは可能

教育資金や住宅購入資金など、ライフステージの変化による支出に対応できない点は十分に注意が必要です。

【注意点その2 運用後の受け取り方法で税金が変わる】

ここがややこしくて悩む人が多いです。

iDeCoは”掛金は所得控除”、”運用中の利益も非課税”なのですが、<運用後の受け取り時に税金がかかる>のです。

また、受け取り方も様々あり、一時金でまとめて受け取る場合の退職所得控除は手厚い優遇ですが、会社の退職金を受け取る時期が被ると控除が最大限受けられないことがあるので調整検討も必要になります。

NISAとiDeCo優先すべきは?

結論、迷ったらNISAで良いと思います。理由は非課税枠の拡大や非課税期間の無期限化などと言うふうにNISAは大幅に進化していくので資産運用としてはNISAで満額投資するだけでも老後資金は十分用意できると思います。

iDeCoは確かに今後も掛金上限UPなどが期待できますが、60歳までの資金ロックが将来的に不安材料になる可能性があります。(特にライフステージが変化しやすい20〜30代は特に悩ましい)

iDeCoを優先した方が良い人とは?

例えば、年齢が40代以降で、老後資金に向けてしっかり運用していきたいと考えている人(20〜30代は資金ロックが長くライフステージの変化を考慮して慎重に)

また、収入が比較的高い人は、それだけiDeCoの所得控除による節税効果が大きくなる側面があります。(所得税は累進課税なので収入が高い人ほど税率が上がる)

あとはすぐに引き出せないように強制的に老後資金を貯めたい人。

自分の投資方針と照らし合わせてNISAかiDeCoか選んでみましょう!!

iDeCoのよくある疑問

iDeCoでも人気のクレカ積立はできるの?

iDeCoでは不可なので、ポイント還元で言えばNISAが有利です。

どの証券会社がいいの?

ネット証券なのであれば手数料は安いので断然ネット証券がおすすめです。

下におすすめのネット証券のリンクを貼っていきますね!

iDeCoの特別法人税ってどうなったの?

”特別法人税”とは、iDeCoや企業年金などに対して年1.173%かかる税金です⇨実質的に利回りが年1.173%下がる!

しかし1999年から現在まで凍結されていますし、令和5年度の改正でも引き続き凍結されています。

まとめ

・2025年(令和7年度)の税制改正で、iDeCoの掛金の限度額を引き上げる方向にて、政府で議論・調整に入った。案として目玉は、企業年金がない会社員の上限額は現在の23000円から62000円までと大幅に引き上げることになります。

・iDeCoは掛金が所得控除になるため、所得税・住民税の節税になるが掛金の上限が増えれば、それだけ節税効果も高くなります。すると、年間で約8万円、35年間で約270万円も節税額が増えます。

【おすすめネット証券口座】

コメント