最近の”トランプショック”による株価暴落で新NISAで大きく含み損になっちゃったんだけど将来的にNISAを辞める時に同じような事があったらどうしよう、、、

今回のショックで米国株投資を中心にしている人は大きく含み損になった方も多いのではないでしょうか。

今回は新NISAの出口における暴落時の対策をわかりやすく解説します!

なぜ出口での暴落が心配されるのか?

新NISAでコツコツと積み立ててきた大切な資産。将来、いざ売却というタイミングで市場が暴落してしまったらどうなるのだろうか?多くの方が、この出口における暴落への不安を感じています。

特に、長期間にわたり積み立ててきた資産が、売却の直前に大きく目減りしてしまうことへの懸念は非常に大きいでしょう。

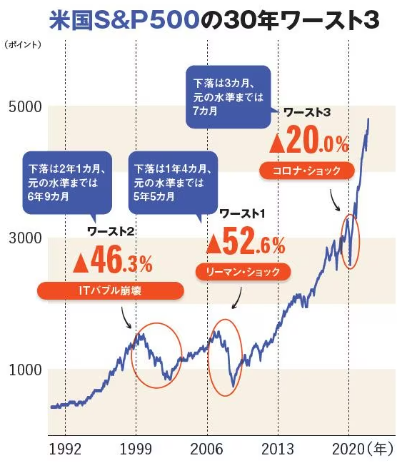

30代や40代で新NISAを始め、20年かけて積み立ててきた資産を、いざ売却しようとする際に、リーマンショックのような大暴落に直面したら、誰でも不安になるはずです。

例えば、新NISAの資産が1000万円まで成長していたとします。しかし、もしリーマンショックのような暴落が起こり、資産が半分の500万円にまで減少してしまったら、売却するのが非常にもったいなく感じてしまい、なかなか売却に踏み切れないという人も出てくるでしょう。

このように、新NISAで積み立てた資産を将来売却する際に、市場の暴落によって資産価値が大きく減少してしまうことへの懸念が、多くの人が出口での暴落を心配する主な理由と言えるでしょう。しかし、動画内でも述べられているように、過度に不安になる必要はありません。次章では、暴落時に取るべき具体的な対策について解説していきます。

出口戦略の基本 – 暴落時に取るべき対策

前章で新NISAで積み立てた資産を将来売却する際に、市場の暴落が心配される理由について解説しました。この章では、実際に暴落に直面した際に取るべき基本的な対策について、動画の内容を基に具体的に解説していきます。

結論としてまず挙げられているのが、「一度に全て売却しようとしないこと」です。市場が暴落した際に、保有している新NISAの資産を一括で売却してしまうと、大幅な損失が確定してしまいます。そのため、出口における暴落時の基本的な対策は、焦って全てを売却するのではなく、時間分散による売却を心がけることが重要になります。

<必要な分だけを都度売却する>

新NISAの資産を売却する理由が、例えば子供の大学費用や住宅購入資金など、具体的な目的がある場合、必要な金額だけをその都度売却するようにしましょう。仮に新NISAの資産が1000万円あり、そのうち100万円が必要になった場合、100万円分だけを売却すればOKです。残りの900万円は引き続き非課税で運用を続けることができるため、暴落からの回復を待つことも可能です。

<時間分散で少しずつ売却する>

もし売却の目的が明確ではなく、老後資金として徐々に現金化していきたいという場合でも、焦って一気に売却するのではなく、時間を分散して少しずつ売却していくことが推奨されています。

例えば、500万円分の新NISA資産を売却したいと考えた場合、5年間かけて毎年100万円ずつ売却するといったイメージです。過去のデータを見ると、2008年のリーマンショックでは回復まで約5年ほどかかっています。このように時間を分散することで、暴落時の影響を緩和し、その後の回復を待つことができます。

<定額売却と定率売却を活用する>

老後が近づいてきた際には、定額売却または定率売却といった方法で、定期的に資産を現金化していくことが考えられます。

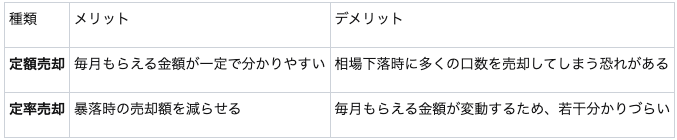

•定額売却: 毎月(または毎年)一定の金額を売却する方法です。メリットとしては、毎月もらえる金額が一定で分かりやすい点が挙げられます。しかし、相場が下落した際には、より多くの口数を売却する必要があるため、注意が必要です。

•定率売却: 毎月(または毎年)一定の割合で売却する方法です。例えば、毎月資産の1%を売却するといった具合です。メリットとしては、暴落時には売却額も減らせる点が挙げられます。デメリットとしては、毎月もらえる金額が変動するため、分かりづらいと感じる人もいるかもしれません。

どちらの売却方法が良い悪いということはありませんので、ご自身のライフプランやリスク許容度に合わせて選択することが重要です。

<投資信託定期売却サービスの活用>

新NISAの出口戦略において、投資信託定期売却サービスは非常に強力な味方となります。

このサービスを利用すれば、あらかじめ設定した売却方式(定額または定率)と受け取り日に従って、保有している投資信託を自動で売却することができます。楽天証券やSBI証券など、多くの証券会社で提供されているため、新NISAの売却時には積極的に活用を検討しましょう。

<出口で100点を取ろうとしない>

そもそも、相場の天井で全ての資産を売却することは現実的に難しいと考えるべきです。70点を狙うイメージで、ある程度の利益が出たら売却することも視野に入れることが大切です。 過去のS&P500の例を挙げると、長期的に見れば株価は上昇しているため、暴落時の一番底で売却してしまうことを過度に恐れる必要はありません。

このように、新NISAの出口戦略においては、暴落時に焦らず、時間分散や定期売却サービスを活用しながら、冷静に対応することが重要です。次の章では、さらに具体的な出口戦略として、老後を見据えた資産の取り崩し方について解説していきます。

具体的な売却方法 – 分割売却という考え方

第一章、第二章では、新NISAで積み立てた資産を売却する際に暴落が心配される理由と、その基本的な対策として一度に全てを売却しないことの重要性について解説しました。この章では、暴落時に有効な具体的な売却方法である分割売却という考え方について、詳しく掘り下げていきます。

<分割売却とは?>

分割売却とは、保有している資産を一度に全て売却するのではなく、複数回に分けて時間を分散しながら売却していく方法です。市場が大きく下落している局面では、焦って全ての資産を売却してしまうと、損失を確定させてしまうことになります。しかし、分割して売却することで、時間分散の効果が期待でき、暴落後の回復を待ちながら売却を進めることが可能になります

<分割売却のメリット>

分割売却には、主に以下のメリットがあります。

•暴落時のリスク軽減: 一度に売却しないため、最悪のタイミングで全てを売却してしまうリスクを避けることができます。

•精神的な負担の軽減: 大きな損失を一度に被る可能性が低くなるため、精神的な負担を和らげることができます。

•売却の機会分散: 時間をかけて売却することで、市場が回復する機会を捉えやすくなります。

•非課税保有限度の活用: 新NISAは非課税保有期間が無期限であるため、必要な分だけを売却し、残りの資産は引き続き非課税で運用を続けることができます。

<具体的な分割売却の方法>

•必要な分だけを都度売却: 子供の大学費用や住宅購入資金など、明確な目的のために資金が必要になった場合は、その必要な金額だけを売却します。例えば、1000万円の資産があり、100万円が必要になった場合、100万円分だけを売却し、残りの900万円は運用を継続します。

•時間を分散して少しずつ売却: 老後資金として徐々に現金化したい場合など、売却の目的が明確でない場合は、あらかじめ期間を決めて、定期的に少しずつ売却していきます。例えば、500万円分の資産を5年間かけて毎年100万円ずつ売却するイメージです。過去の例として、リーマンショックからの回復には約5年かかったことが紹介されており、時間分散の有効性が示唆されています。

•定額売却と定率売却の活用: 老後が近づいてきた際には、定期的に一定の金額を売却する定額売却、または一定の割合で売却する定率売却を活用します。

◦定額売却: 毎月または毎年、一定の金額を売却する方法です。もらえる金額が一定で分かりやすいというメリットがありますが、相場下落時には多くの口数を売却する必要があるというデメリットがあります。

◦定率売却: 毎月または毎年、資産の一定割合を売却する方法です。暴落時の売却額を抑えられるメリットがありますが、毎月もらえる金額が変動するため分かりにくいというデメリットがあります。

どちらの方法が良いかは個人の状況や考え方によって異なるため、自身のライフプランやリスク許容度に合わせて選択することが重要です。

老後を見据えた出口戦略 – 定額売却と定率売却

前章では、暴落時における分割売却の基本的な考え方と、その具体的な方法について解説しました。この章では、特に老後を見据えた資産の取り崩し方として重要な定額売却と定率売却という二つの方法に焦点を当て、それぞれの特徴やメリット・デメリットについて詳しく解説していきます。

<老後資金の取り崩し方:二つの主要な選択肢>

新NISAで長年かけて築き上げた資産を、老後の生活資金としてどのように取り崩していくかは非常に重要な検討事項です。主な選択肢として挙げられるのが、定額売却と定率売却です。それぞれの方法には異なる特徴があるため、ご自身のライフプランやリスク許容度に合わせて選択する必要があります。

<定額売却(固定金額売却)>

定額売却とは、毎月または毎年など、定期的に一定の金額を売却していく方法です。例えば、「毎月10万円ずつ売却する」といったように、あらかじめ決めた金額を定期的に受け取ることができます。

定額売却のメリット

•収入が安定しやすい: 毎月(または毎年)受け取れる金額が一定であるため、生活費の計画が立てやすいというメリットがあります。

•分かりやすい: 受け取る金額が常に一定なので、理解しやすいという点も利点です。

定額売却のデメリット

•相場下落時に多くの口数を売却する可能性: 市場が下落すると、目標の金額を確保するために、より多くの投資信託の口数を売却する必要が出てきます。これは、資産の減少ペースを速める可能性があります。

•資産寿命が変動しやすい: 相場状況によっては、想定よりも早く資産が枯渇してしまうリスクがあります。

《定額売却のシミュレーション例》

この表のように、売却金額は一定ですが、相場が変動することで売却に必要な口数が変わることが分かります。

<定率売却(固定比率売却)>

定率売却とは、毎月または毎年など、定期的に保有資産の一定割合を売却していく方法です。例えば、「毎月保有資産の1%を売却する」といったように、その時点の資産残高に応じて売却金額が変動します。

定率売却のメリット

•暴落時の売却額を抑えられる: 市場が下落すると、売却する金額も自動的に減少するため、資産の減少ペースを緩やかにすることができます。

•資産が枯渇しにくい: 相場が下落しても一定の割合での売却となるため、定額売却に比べて資産が枯渇しにくいと考えられます。

定率売却のデメリット

•毎月の収入が変動する: 受け取れる金額がその時の資産評価額によって変動するため、生活費の計画が立てにくい場合があります。

•分かりにくい点がある: 毎回の売却金額が変動するため、定額売却に比べて理解しにくいと感じる人もいるかもしれません。

《定率売却のシミュレーション例》

この表のように、売却割合は一定ですが、資産評価額に応じて売却金額が変動することが分かります。

<どちらを選ぶべきか?>

定額売却と定率売却のどちらが良いかは、個人の状況や考え方によって異なります。

•安定した収入を重視する方: 毎月決まった金額を受け取りたいと考えるのであれば、定額売却が適しているかもしれません。ただし、相場下落時のリスクには注意が必要です。

•資産の減少を緩やかにしたい方: 相場変動に応じて受け取る金額が変動しても、資産をできるだけ長く維持したいと考えるのであれば、定率売却が適しているかもしれません。

ご自身のライフプラン、必要な生活費、リスク許容度などを総合的に考慮して、最適な方法を選択することが重要です。

<4%ルールの考え方>

老後の資産取り崩し戦略を考える上で、参考となる考え方の一つに「4%ルール」があります

これは、年間で保有資産の4%を目安に取り崩していけば、理論上は資産が枯渇しにくいというものです。このルールの根拠は、米国の長期的な株式市場の成長率(7%程度)とインフレ率(3%程度)の差に基づいています。ただし、これはあくまで過去のデータに基づいた考え方であり、将来の市場環境を保証するものではありません。また、生活費が年間支出の4%以内に収まることが前提となります

老後資金の取り崩し方として有力な選択肢である定額売却と定率売却は、それぞれ異なるメリットとデメリットを持っています。ご自身の状況や希望に合わせて最適な方法を選び、必要に応じて投資信託定期売却サービスを活用することで、計画的かつ安心して老後の資産を取り崩していくことができるでしょう。出口戦略についても早めに検討を始めることが、将来の安心につながります。

新NISAの終わり方に関するQ&A

Q1:高配当ETF(VYMなど)も出口では売却すべきですか?

現時点では、高配当ETFのVYMのような銘柄は、今後の状況次第で売却する可能性もあるものの、基本的には永久的に保有し、配当を受け取り続けたいと考えているとのことです。配当は自動的な利益確定とも言えるため、必ずしも出口を意識する必要はないという考え方です。

【補足】 新NISAの成長投資枠では高配当株や高配当ETFを選択でき、例えばVYMの配当利回りが年3%であれば、投資元本に応じて毎月一定の分配金を受け取ることができ、これを年金代わりにすることも可能です。

Q2:老後など出口が近づいてきても積立投資は続けるべきですか?それともストップすべきですか?

これは考え方によりますが、資産運用を長年続けてきたのであれば、少額でも積立投資を継続しても良いのではないかという意見です

Q3:旧つみたてNISAのように、新NISAも古い分から売却になりますか?

旧つみたてNISAは、積立をした年から非課税期間が20年であるため、先入れ先出し法で古い分から順次売却される仕組みになっています。楽天証券の例では、過去のNISAの取得日一覧で年度ごとに管理されており、売却時には古い分から優先されます。

一方、新NISAは積立をした年に関わらず、全て非課税期間が無期限であるため、売却順序は特に決まっていません。

Q4:旧つみたてNISAと新NISA、どちらから売却すべきですか?

旧つみたてNISAは非課税期間が20年であるのに対し、新NISAは無期限であるため、基本的には旧つみたてNISAから売却するのが良いと考えられます4 。旧つみたてNISAの非課税期間終了時に売却し、そのまま現金化するか、新NISAで改めて投資に回すという選択肢もあります。

Q5:老後など出口が近づいてきたタイミングで、債券重視の投資信託など低リスク資産へ買い換えるのはどうですか?

iDeCo(イデコ)であればスイッチングが可能で有効ですが、NISAで行うと非課税枠の消費になってしまうため、あまり推奨されないという見解です。

ただし、新NISAの非課税投資枠は翌年以降に復活する仕組みがあります

Q6:新NISAで複数銘柄を保有している時、売却は利益が多く出ている銘柄を優先すべきですか?

利益が出ている銘柄を優先するというよりは、それぞれの投資信託の構成比率をできるだけ均等に戻すように売却するのが良いという考え方です。

《複数銘柄保有時の売却例》

上記の例では、合計50万円を売却する際に、評価額の高いCを多めに、Aを少なめに売却することで、各投資信託の評価額を均等に近づけています。

新NISAの終わり方については、様々な疑問がありますが、重要なのは以下の点です。

・一度に全てを売却しようとしない。必要な時に必要な分だけを売却する。

•暴落時でも慌てず、時間分散で売却することを心がける。

•老後が近づいてきたら、定率売却や定額売却を活用し、定期売却サービスの利用も検討する。

•旧つみたてNISAと新NISAの非課税期間の違いを理解し、売却順序を検討する。

•新NISA内での頻繁なスイッチングは慎重に行う。

•複数銘柄を保有している場合は、ポートフォリオのバランスを考慮して売却する

まとめ

・新NISAでコツコツ運用してきた資産を将来売る際に暴落が起きた時の解決策として、一度に全て売却しようとしないこと。

例えば子供の大学費用などで必要になった分だけ都度売却。

・暴落の歴史を振り返ると、暴落はいつの時代もちゃんと終わりを迎えていたので、少しずつ売却していき、暴落からの回復を待つのがベター。

・最終的な出口は老後が近づいてきた際に、年⚫︎%で定率、もしくは年⚫︎円で定額売却をして、定額売却サービスも活用。

・SBI証券:NISA口座数No.1&手数料無料

・楽天証券:楽天ポイントで投資可能

・マネックス証券:米国株のNISA投資に強い

コメント