新NISAを初めて2年目になるのですが、だいぶ利益が出たんですけども今こそ気をつけることってありますか?

新NISA2年目の2025年こそ事前に注意したい問題7つを紹介します!

新NISA今こそ注意しよう

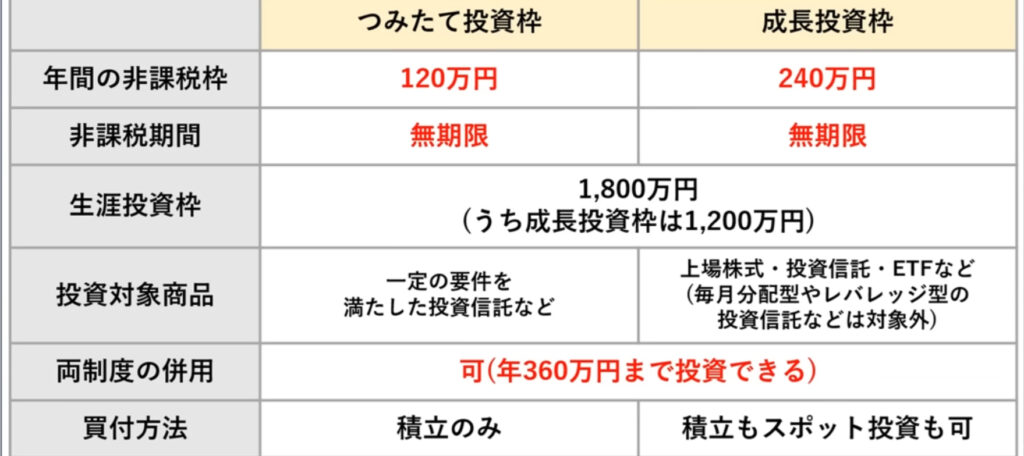

2024年から始まった新NISAですけれども、改めて仕組みを理解していきましょう。

また、最近の好調すぎる相場もありやや加熱気味な雰囲気も感じるので、みなさんに気をつけて欲しいことをまとめていきます。

注意点その1:1年目のハイリターンが続くと思わない

この内容が一番先に伝えたい内容です!

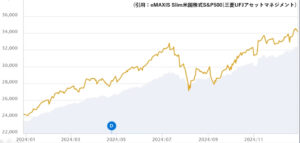

例えば、「eMAXIS米国株式S&P500」を例に出すと、2024年の1年間で+40%も上昇しました。

分かりやすく言うと、”2024年の1月に100万円を投資していたら年末の時点で+40万円の140万円になっている”と言うことです。

<月30万円積立の場合>

投資元本(12ヶ月目):360万円

損益率:+19.5%(+702121円)

<年始一括投資の場合>

投資元本:360万円

損益率:+42.1%(1517058万円)

・年始一括投資は151万円もの含み益と驚異的です。これば全て非課税で受け取れることを考えると新NISAは本当に凄い制度です。

・ただ、1年間で+40%超えと言うのは歴史的に振り返ってもあまりにハイリターンなため、楽観的になるのはNGです。

注意点その2:非課税枠の翌年繰越は無い事を確認

新NISAの年間の非課税枠が年間360万円もあるのですが、1年間で360万円分の非課税枠を使い切らなくても余りの枠は翌年に持ち越すことはできません。

<生涯投資枠の復活は翌年になる>

生涯投資枠1800万円は年360万円の積み立てだと5年で上限になってしまいます。

しかし、売却すれば新たに投資が可能になります。

少し複雑なのでもうちょっと詳しく説明しますね!

・例えば、2024年に新NISAの成長投資枠で1株=1万円の株式を100株(100万円)を購入したとすると、、、

その株式が2025なんになって1株=15000円に上がったとして10株だけ売却すると、15000円×10株=15万円(+5万円の利益)だが、翌年2026年に復活する生涯投資枠は10万円分のみ。

つまり生涯投資枠の復活は、売却時の金額(時価)ではなく購入時の金額(簿価)で管理されるので誤解しないように注意が必要です。

注意点その3:年初一括投資を安易に選ばない

先ほども説明しましたが、こちらの表を見て年始一括投資の方が毎月積立よリも2024年1年間の利益率を比べると2倍以上になったことがわかります。

しかし、1年目が圧倒的に年初一括投資の方が高リターンだったからといって、2年目以降もそうなるとは限らないのです。

自分も精神的に余裕を持つために、年始一括投資せずに毎月の積立を基本の方針として続けていこうと思います。

注意点その4:無理のない積立額を改めて考える

新NISAの毎月積立額の統計を調べてみたところ、

月数千円〜1万円:9%

月1〜3万円:20%

月3〜5万円:30%

月5万円以上:41%

月の積立額が3万円いかの人が大体10年に3人、月3〜5万円も同じくらいの比率になりました。

<積立額はいくらを目安にしたらいいの?>

大前提として、複利効果は投資元本と運用期間に比例するので積立額を増やせばそれだけ将来の資産は増えることが期待できます。

新NISAは月30万円が上限なので満額で積み立てる人も多いです。

しかし、無理に積立額を増やすと、普段の生活に支障をきたしてしまい長続きせずに積立をやめてしまうケースが多いのです。

それなのであれば、少額投資でも構わないので無理のない範囲でコツコツ長く積立を続けていく方が大事です。

新NISAは少額投資だと意味がないって聞いたのですが、、、

そんなことはないんですよ!!

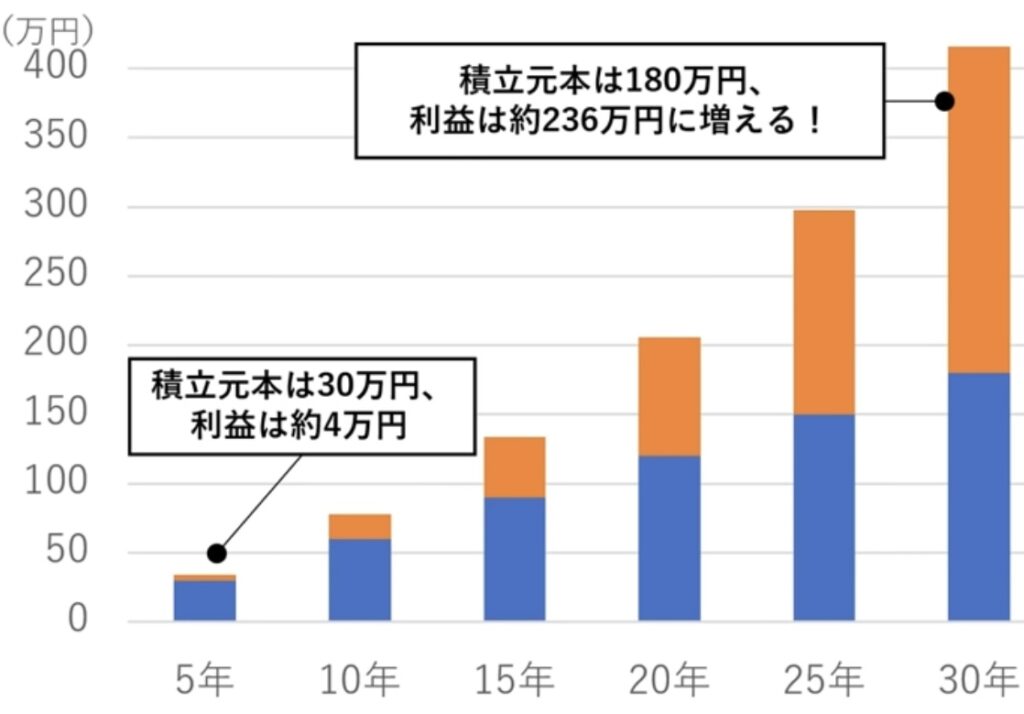

こちらの表は月5000円の積立を30年間続けて、年利5%のシミュレーションの表です。

初めのうちは、それほど利益はないのですが、30年後には元本の金額を利益の金額が上回る結果となっています。

複利の効果を十分に発揮させるには「なるべく長期間投資する事」です

注意点その5:新NISAの成長投資枠の活用も検討

NISAの第一歩として積立投資枠を利用している人が多いです。

積み立て投資枠だけでももちろん良いのですが、次のステップとして成長投資枠の利用も考えるのもありです。

<成長投資枠を使う場合はどんな時?>

1:積み立て投資枠で年間120万円つまり月10万円の積立設定をした上で、さらに追加で投資したい(両方合わせて最大で月30万円)※成長投資枠のみ利用することも可能

2:積立投資ではなく、相場を見てスポット投資を始めたい人。※感情に流されないようにマイルールを決めておくと良い

3:成長投資枠でしか選べない個別株やETFなどを買いたい人。

注意点その6:新NISAは気楽なマラソンだと心得ておく

新NISAをやっているとどうしても短期の利益が気になってしまいますが、非課税期間無期限のメリットを活かし、長期運用を心がけましょう。

番外編)調整局面のタイミング投資も検討する。

相場を見て判断する投資方法なので万人にはおすすめしません!

2024年の8月に大きく下がったように2025年もどこかで調整局面が来て下落するタイミングはあるかと予想できます。

スポット投資は感情に左右されやすい分、マイルールを決めて機械的に行うことが大切です。

まとめ

注意点をまとめると、、、

①1年目のハイリターンが続くと思わない。

②非課税枠の翌年繰越は無い事を確認。

③年初一括投資を安易に選ばない。

④無理のない積立額を改めて考える。

⑤成長投資枠の活用も検討する。

⑥新NISAは気長なマラソンだと心得ておく。

⑦(番外編)調整局面のタイミング投資も検討する。

新NISAを始めるなら

新NISAを始めるなら手数料が安いネット証券がおすすめです!!

・楽天ポイントを貯めている人なら、、、

・VポイントやPontaポイントを貯めるなら、、、

・dポイントやAmazonポイントを貯めるなら、、、

コメント