このチャートはS&P500の去年1年間の値動きを示したものです。

概ね右肩上がりでした!

しかし、、、

2025年も株高が続いて欲しいけどトランプ大統領の再選によるインフレ懸念で調整局面に入るかも、、、

という意見もあります。

なので1月のスタートダッシュがかなり重要になってきます。

なぜなら1年間の運用結果を大きく左右するかもしれないのです!

なので、、、

<今回の記事でわかること>

・2025年新NISAで損しないために1月中に絶対チェックしておくべき重要項目5つ

を解説していきたいと思います。

<こんな人におすすめ>

・新NISAで資産運用している人

・2025年の投資戦略をどうしようか悩んでる人

重要チェック①:年初一括投資を検討してみる

《2025年新NISA》では、年間の投資可能額は360万円になりますがフルに消費する場合

年初一括投資or毎月つみたて投資or両方悩みどころだと思います。

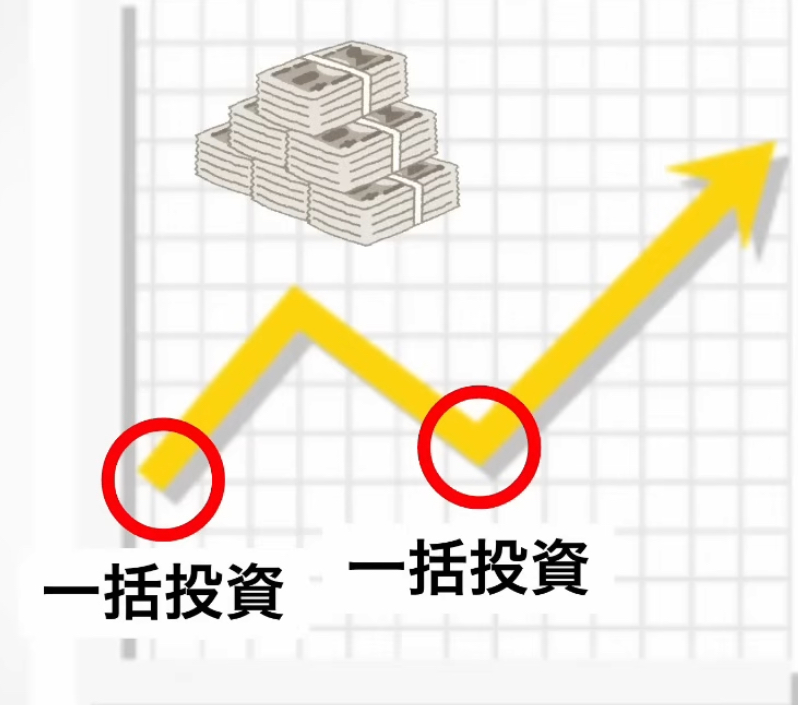

理論上お得なのは”一括投資”なのですが、かなり注意点があります。

<一括投資のメリット>

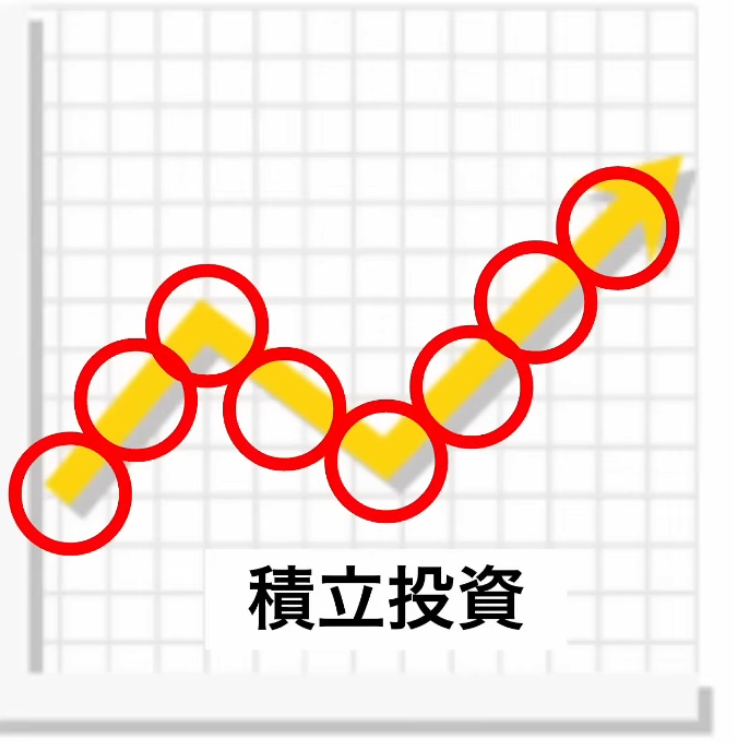

積立投資に比べて右肩上がりの相場ではリターンや複利効果が大きくなる

右肩上がりの相場では上昇局面のタイミングでは短期間でも利益を上げやすいのです。

一方右肩上がりの相場での積立投資はリターンが小さくなってしまいます。

それに一括投資の方が複利の力で運用益を最大化することができます。

今年のように右肩上がりの相場であれば絶大な投資効果を産んでくれます。

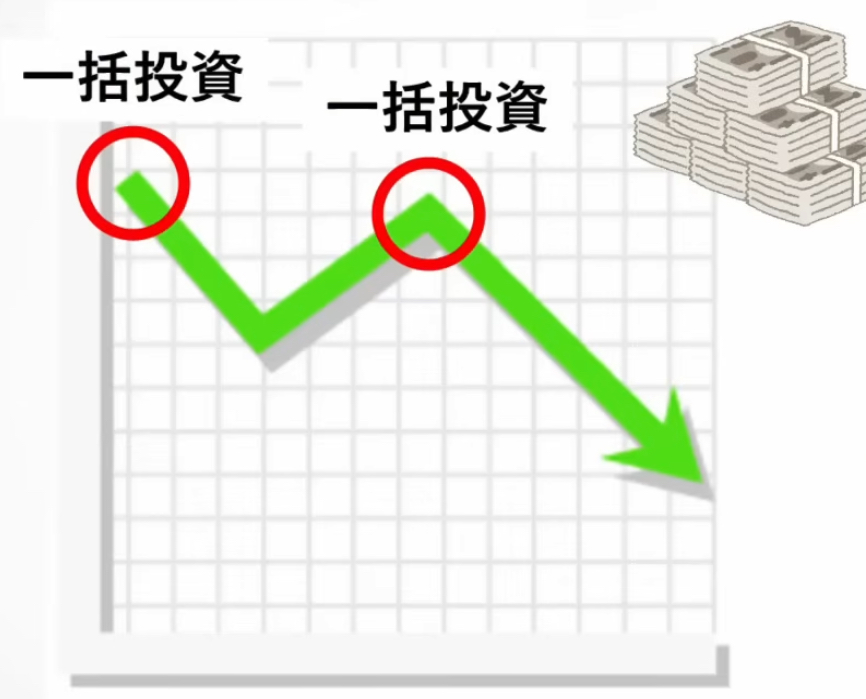

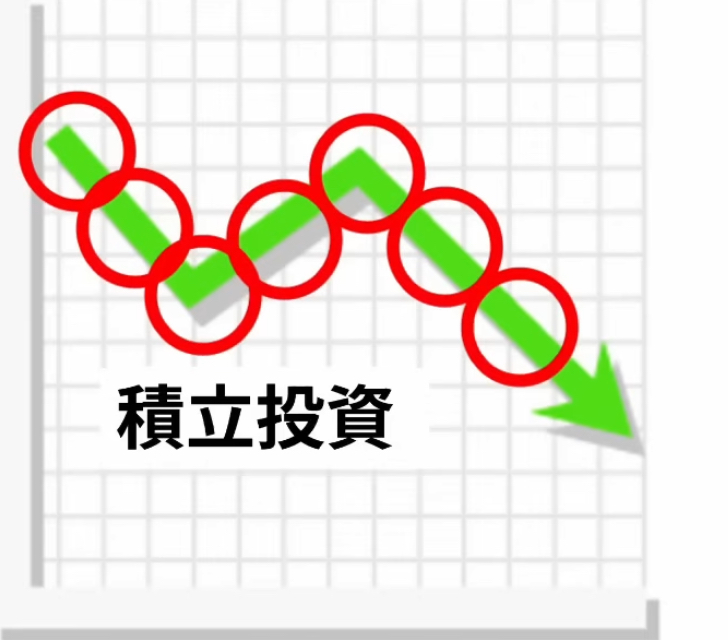

<一括投資のデメリット>

・右肩下がりの相場では損失が大きくなりやすい。

・投資タイミングを見極めるのが難しい。

相場が下がれば下がるほどどんどん含み損を抱えてしまいます。

下げ相場では安い価格で買い付けられるので平均取得単価が下がります。

<一括投資がおすすめの人>

・余剰資金に余裕があり、たとえ2025年が下げ相場でも気にしない強靭なメンタルを持っている人

”一括+積立”組み合わせるのも全然アリです!!

〜資金300万円〜

一括:60万円

積立:240万円(毎月20万円ずつ)

などといったように分けるのもアリです。

一括投資するなら年初がいいかな、、、?

実はアメリカに限っては

年初に加えて2月と10月も狙い目だと言われています。

なぜなら、、、

米国では年末調整のような税金の還付金が2月中旬〜に振り込まれます。

その額は驚異の40兆円です!!

そして、多くのアメリカ人はその還付金を投資に充てるので2月中旬〜市場に資金が流入しやすいのです。

それに、アメリカの投資信託では10月末までに損失が出ている銘柄を売却する動きが活発になります。それによって一時的な株価の下落後買い戻しや新たな投資が入り株価が上昇に転じる傾向があります。

重要チェック②:自分の投資目的に沿った商品か見直す

積立投資をしている人の中には

新NISAはオルカンとS&P500に「ほったらかし投資」です!

確かに積立設定をしていれば悪くないとは思いますが

個人的には年一回ぐらいは投資金額と投資商品を見直してみても良いのではないでしょうか?

1年間もあれば日本経済も様変わりしますし、ライフスタイルも大きく変化しているので変化に合わせて1年に一回程度は投資商品を見直すことは、資産運用を長く続ける上でとても重要なことなのです。

見直した結果”現状維持”なのであればそれはそれで良いのです。

・複利効果で利益を最大化したい!

⇨分配金ありの投資信託は少し勿体無い

・年齢的に運用期間を長く取れない

⇨株式一本は高リスク

などといったように状況に合わせた投資戦略明確にし、投資している商品が自分の目的と合っているかしているかどうか明確に確認することが大切になります。

ちなみに私は運用対象を「株式に一本化」して長期的に利益を最大化していく戦略を立てました。

40代〜50代で養う家族がいる場合再建や金などを含めた守り重視のポートフォリオをおすすめします。

20代や30代といったまだ若い人の場合はリスクを比較的大きく取れるので利益を最大化しやすい株式1本化して攻めの戦略をおすすめします。

投資目的やリスク許容度を明確にすれば投資商品が自ずと決まってきます。

それに後で後悔する可能性も減ります。

重要チェック③:積立金額が適正かどうか見直す

2024年の暴落で不安を抱いた方は投資額がリスク許容度を超えている可能性が高いのです。

⇨積立額の見直しが必要かもしれません

そもそも投資は余剰資金でやるのが大前提なのです。

投資は余剰資金でやるもの!

⇨不安はそこまで大きくならない

<どれくらい余剰資金ある?>

①生活防衛資金

失業・急な怪我や病気・災害に合うなど不足の事態や万が一の時に備えておくお金

生活費の3ヶ月〜6ヶ月分が目安。

②近い将来に使うお金

家や車・電化製品なども人それぞれ違うのでより具体的に計算しておきましょう。

今回の暴落で不安を感じた方は余剰資金(投資資金)を明確しておきましょう。

重要チェック④:暴落や調整局面に備える

昨年の2024年にも8月に米国株の暴落があったように、今年2025年もどこかのタイミングで大暴落や株価調整局面に入る可能性が高いの言われています。

インフレ懸念が再燃すれば2025年は米国株の大幅な調整があるかもしれません。

それによって世界同時株安を招いてしまう可能性があります

ただし、20年30年の投資戦略だった時に一時的な暴落や調整局面は逆に買い増しチャンスでもあるのです。

ちなみに私は昨年8月の暴落時は成長投資枠でスポット買付をしました。

重要チェック⑤:旧NISA運用商品を売却?再投資?

旧NISA非課税期間

・つみたてNISA:20年

・一般NISA:5年

⇨終了時点で課税口座に移管されます。

例えば、、、

2021年:一般NISAで40万円投資

〜5年経過〜

2025年:課税口座に自動移管(12月末)

もちろん2025年のどこかのタイミングで売却することは可能です。

しかし、新NISAへのロールオーバは不可なので、移管したい場合は一度売却してからまた買い直す必要があります。

<注意点>

課税口座へ移管後は非課税期間満了の価値が基準になりその後の課税額が計算されます。

2021年に旧一般NISAで投資した方は今年中に売却するor新NISAで再投資するかどうか早めに判断する。

まとめ

1月中に絶対確認すべき新NISAチェック項目5選

①年初一括投資を検討する

②投資目的に合わせて投資銘柄を見直す

③リスク許容度を踏まえて積立金額を見直す

④暴落や調整局面に耐える

⑤旧NISA運用商品を売却する?再投資する?

新NISAを始めるなら手数料が安いネット証券がおすすめです!!

・楽天ポイントを貯めている人なら、、、

・VポイントやPontaポイントを貯めるなら、、、

・dポイントやAmazonポイントを貯めるなら、、、

コメント