50代・60代で今さら老後が不安で投資を始めようと思っているんだけど、リスクの低い投資ってあるの?

50代・60代のシニア層でも初められる低リスクな投資を分かりやすく解説していきます!

投資を50代・60代から始めるのはどうなの?

現在50代でもうすぐ定年になるのですが、投資初心者で投資を始めるのは今からだと遅いですかね?

個人的には興味があるなら全然いいと思います!

50代・60代の方はどうしても運用期間が短くなりがちですが、それでもなお興味があれば少額から始めてみましょう。

最近は平均寿命も伸びてきているので思いのほか運用を長く続けられるかもしれません。

今から投資を始めるその他のメリットとしては、定年退職して受け取った退職金を資産運用に回す際に、失敗しないための経験を積めるも大きいと言えます

退職金の運用で失敗しないためにも今からでも少しづつお金の経験を積んでおくことが大事

<50代・60代向け、リスクを抑えた投資とは?>

リスクを抑えた投資先が以下の4つが該当します。

1️⃣個人向け国債

2️⃣外貨建てMMF

3️⃣債券重視方の投資信託パーマネントポートフォリオ

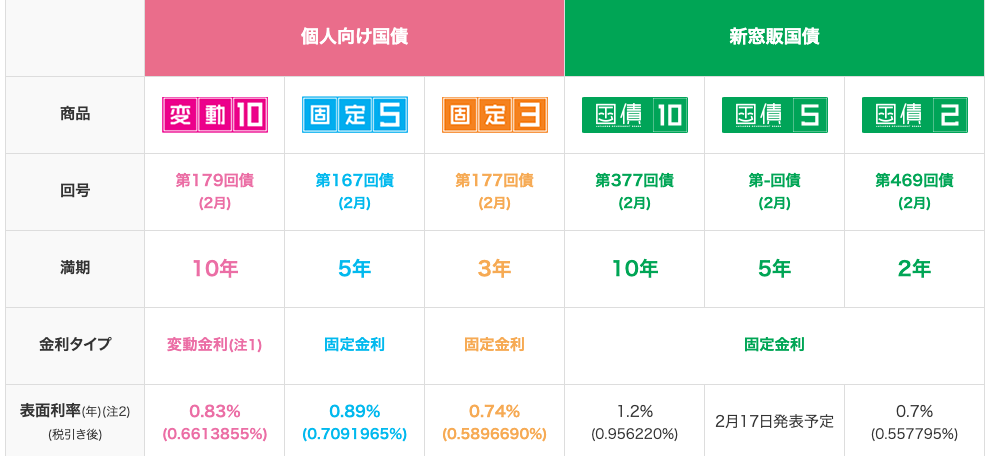

1️⃣個人向け国債

国が発行しているので、「元本割れ」が元々存在しません。

満期によっての比較はこちらです。

元本割れはないですが、利回りとしては物足りないです。

2️⃣外貨建てMMF

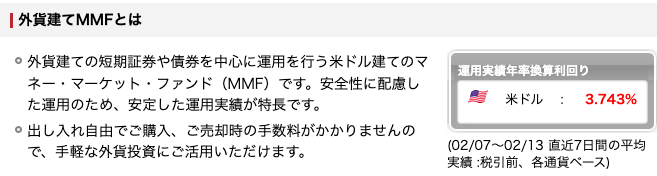

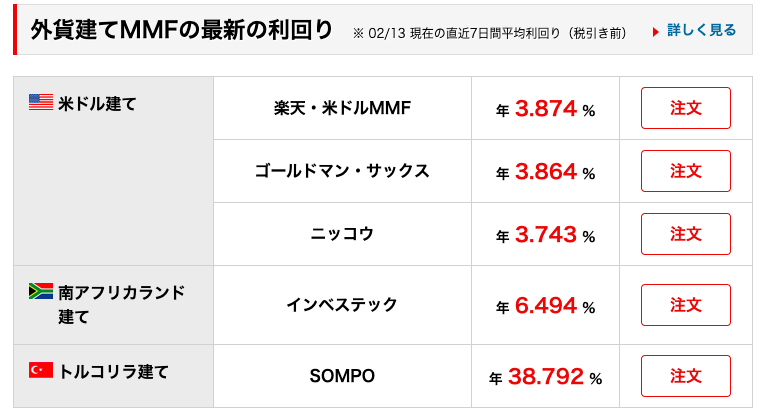

外貨建てMMFとは、安全性の高い短期の国債など運用される投資信託なので、元本割れの心配がほぼないという認識です。(為替リスクあり)

↓MMFイメージ↓

<ドルMMFは現状、高い利回りが魅力>

MMFの利回りは中央銀行の政策金利によって変化するので、米国が急激に利上げした場合、ドルMMFの利回りも上昇します。

ちなみに、コロナショック時の2020年3月ごろは米国もほぼ”ゼロ金利”だったのでドルMMFの利回りもかなり低かったのです。

<50代・60代にドルMMFでの運用はどう?>

MMFという性質上、元本割れの心配はほぼないが、ドル建てなので為替リスクはあります。つまり円高時には為替差損が発生時します。

現状の利回りは魅力的ですが、今の米国は歴史的なインフレ抑制のために急激な利上げを続けてきており、利下げ時にはドルMMFの金利も差がていくことになる点は注意が必要です。

米ドルを保有していて特に使わずに置いておきたい人は、外貨預金なんかよりは良い選択肢となります。

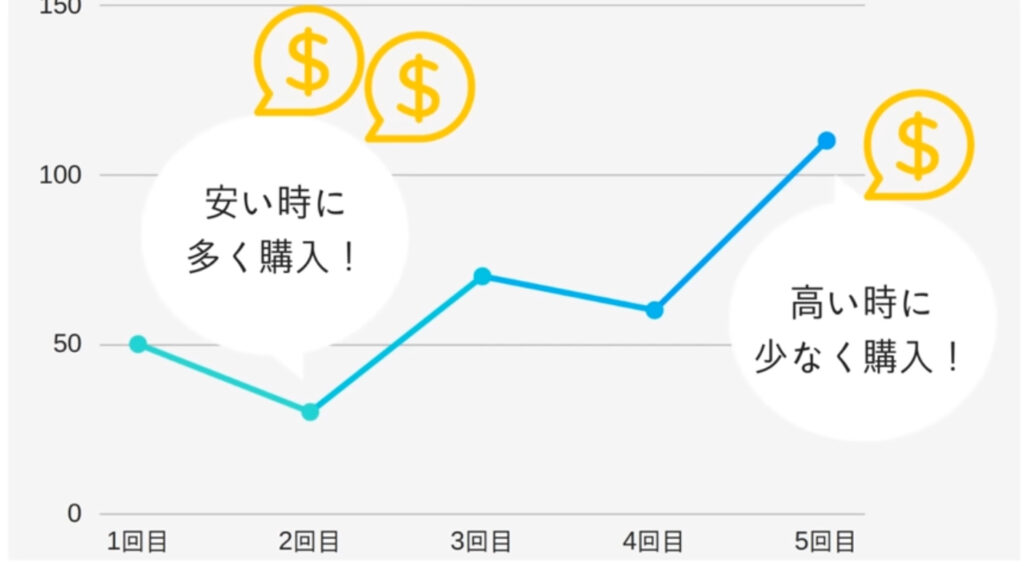

<為替リスクが怖ければ積立がベター>

急激な円高によって価格が大幅に下落した際は安い価格で多く購入できます。

3️⃣債券重視型の投資信託

積立投資なので月100円からでも買える手軽さがよく、また積立NISAで選べるので結構おすすめです。

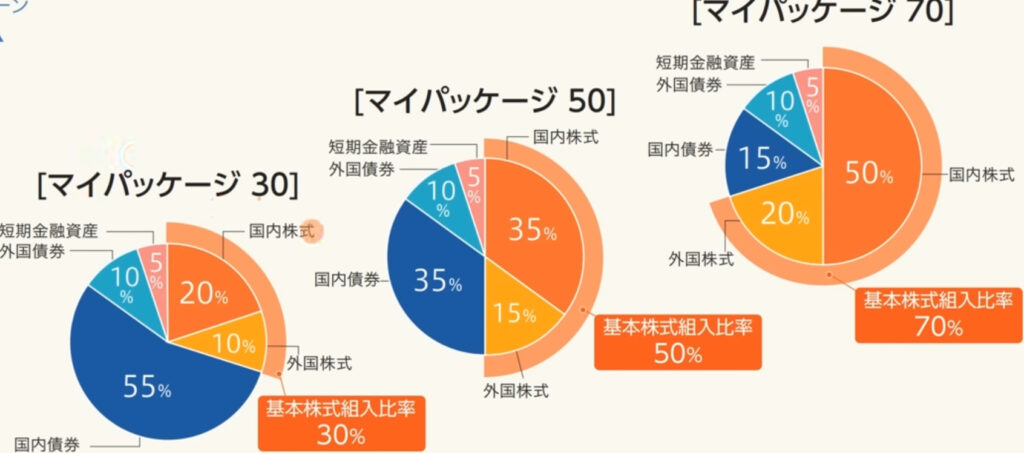

構成比率は以下のとおりです。

株式の構成比率によって3種類に分かれています。

<債券重点型はどれくらい低リスク?>

こちらの表は私が実際に2020年の初めから「オルカン」「8資産均等」「債券重点型」の3つに月1000円ずつ積立した1ヶ月ごとの損益です。

この時、2ヶ月目にコロナショックがありましたが、債券重点型のマイナスは4%にとどまりました。

月100円からでもつみたてNISAで投資できる点も含め手軽に始めたい人には債券重点型はおすすめです。

4️⃣パーマネントポートフォリオ

”パーマネントポートフォリオ”とは、経済のどの局面でも安定したリターンを得られるように設計された投資戦略の一つです。複数の資産クラスに均等に分散投資することで、経済のどの状況にも対応できるように設計されています。

つまり今回で言うと米国株と米国長期国債、そして金(GOLD)を1/3ずつ均等に保有するだけで完成するポートフォリオのことです。

パーマネントポートフォリオはリスクを抑えながら手堅く運用していきたいシニア層にも向いています!

まとめ

50代・60代で比較的リスクを抑えて投資したい人に向けた投資方法は、以下の4つがあります。

1️⃣個人向け国債:元本割れはないが利回りが低い

2️⃣外貨建てMMF:現状、高い利回りが魅力

3️⃣債券重視型の投資信託:積立NISAでも選べる

4️⃣パーマネントポートフォリオ

為替リスクがある商品で将来的な円高が怖ければ、積立投資がベター

コメント