今50代なんですけど、定年後の老後資金について急に不安になってきたから「新NISA」で資産形成をしたいと思ったんだけど今更やっても意味無い?

全然間に合いますよ!

今回は「40代から60代のシニア層へ向けての新NISA活用法」について解説していきたいと思います!

9割の人がこれでOK!資産運用の最適解

そもそも投資って難しそう、、、

勝てる人は一部なんでしょ?

よく年配の方からそのような意見を聞くことが多いのですが、そんなことはないんですよ!

初心者でも勝てる資産運用の正解は、、、

「長期間の分散投資」です。

過去の歴史が証明しており、経済が発展し続ける限りその恩恵を受けることができるのが株式投資です。

「投資=危ない」

と言うイメージではないのです。

<長期間の分散投資するとは?>

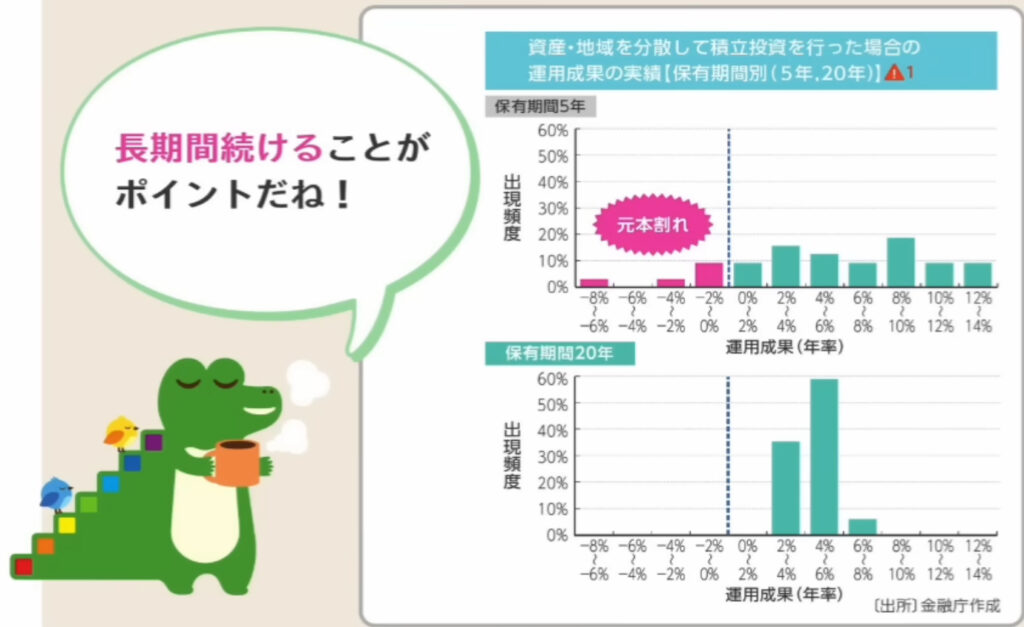

1️⃣.【長期】10年〜20年単位

初心者が資産運用で年率リターン5%程度の資産を産むには長期投資が重要です。

一般的に全世界株などの低コストファンドには投資する期間が長くなればなるほど元本割れは起懲りづらいとい言われています。

これを見ると、5年間だとパフォーマンスが良いこともあれば元本割れすることもあります。

しかし、20年間の長期投資の場合、このシミュレーション上では、元本割れはなくなり2〜8%のリターンに収束しています。

年率5%って大した金額じゃないんじゃ?

100万円預けると5万円もらえるってことだよね?

仮に年率5%でもつみたて期間が長期になれば「複利の力」でものすごい資産運用結果を手にすることが可能です!

さらに超重要なことは途中で投資をやめないことです。暴落が来た時こそ資産が増える大チャンスなのです。とにかく投資を維持できる金額に投資しましょう。

2️⃣.【分散】投資対象の分散」

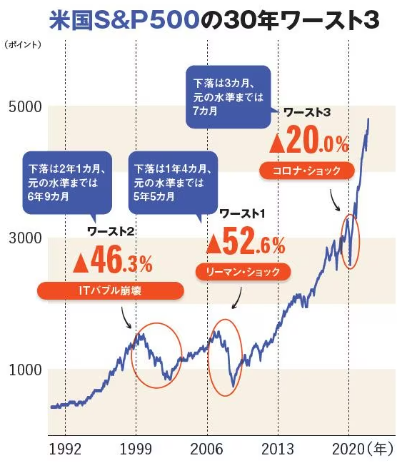

全世界の企業に分散投資できる銘柄『全世界株式(オルカン)』、『S&P500』がおすすめです。

これらの銘柄は過去30年間では、いずれもリターンが10%近くでしたしかし、初心者の方で「コロコロ銘柄変更に悩みたくない」方は「全世界株式株式」がおすすめです。

《全世界株式がおすすめの人》

1.「覇権を握る国は必ず移り変わる」のは歴史が証明してると考えている人。

インド・中国・などアメリカ以外が今後覇権を握る可能性がある!と考えている人

2.アメリカが成長しなくなった時のことが心配

3.過去の成績で3つの中でもローリスクなのが安心

3️⃣.【分散】一括よりも分割

投資初心者の方は一括投資は正直おすすめできません、、、

《一括投資の注意点》

1.金額が大きくなるための心理的なプレッシャーが大きくなりがち

2.短期的には下落相場になることもある。

短期間で気になる場合は要注意

銘柄選びより〇〇が超重要!

資産運用で最も大事な事は、、、

自分にとって幸せを維持する金額をくっきりイメージすること

です。

資産運用は誰かと勝ち負けするものではありません。SNSなどで「1億円稼いだ!」などすごすぎる結果を目にすることがありますがお金は”手段”に過ぎません

幸せの価値観は人によって千差万別です。

「幸せな状態」を維持するのに必要な金額がいくらかをしっかり把握する必要があります。

さらに重要なのは「必要なお金」は年齢によって変わります。教育資金が子供の大学卒業後は必要にならなくなるように、年齢とともに変化させていく視点が欠かせません。

新NISAを使えば”老後2000万円問題”を解決できることは高い確率で可能ですが、それはやはり長期投資が前提です。

「インデックス投資は全然増えない、、、」「暴落が来たら50%も下がるじゃん、、、」などと言って資産運用をやめたら勿体なさ過ぎます。

特に危険なのはインデックスファンドが全然増えないからと言って、資産をよりリスクの高い商品に振り分けてしまうことです。

さらに投資を始めていくといろんな人の意見で「オルカンよりもS&P500」「米国株よりもFANG+」といった意見にながされて銘柄をコロコロ買えるのはパフォーマンスを落とすだけなので大変危険です。

「オルカンだから大失敗した!」「S&P500だったから投資に大成功した!」なんてことは絶対にありません。

そんなことよりも重要なことは「自分の幸せを実現するために必要な金額を把握する=資産運用のゴールを設定して長期分散投資を愚直に実践」することです。

<老後に必要なお金の算出方法>

1️⃣.毎年年金はいくらもらえるのか?

まずは65歳以降で年間いくら収入があるのか把握してみましょう。

統計データによると、自営業の方など国民年金の方は5.6万円/月、会社員など厚生年金の方は14.3万円/月が平均です。

主な年金額の把握方法

・年に1回の「ねんきん定期便」

・「ねんきんネット」で資産

・年金事務所に問い合わせる

・「公的年金シミュレーター」

2️⃣.毎年幸せを維持する支出は?

老後は基本的に仕事をしないとすれば、この支出をいかに正確に把握できるかがとても重要です。

手取り早いところでまずは「固定費」を洗い出しましょう!

主な固定費

・保険料

・通信費

・家賃

・水道光熱費

・子供の塾等

・趣味の習い事

続いては「変動費」を確認してみましょう!

代表的な変動費

・外食費

・交際費(飲み会等)

・食費

・日用品

・おでかけ

・車検、固定資産税

3️⃣.支出の見直しを行う

固定費で特に見直しやすいのは以下です。

代表的な固定費

1.保険料⇨本当に必要な保険か?

2.通信費⇨他社とプランを比較する

3.サブスク⇨本当に必要?

4️⃣.1️⃣ー3️⃣をしてゴールを設定

ここまでで年金を中心とする収入と支出が確認できたと思います。

あとは差額で不足する金額が具体的にいくらになるか把握しましょう。

これでゴールが設定できました!

あとは人によって5万円必要なのか10万円必要なのか具体的な金額が人によって分かれます。

この金額をベースに資産運用でいくらを何年で積み立てれば定年後に問題なく過ごせるかを計算してみましょう!

シミュレーションを行う

支出の見直しと、老後に必要な金額の確認ができたら最後に毎月いくら積み立てれば目標の金額に届くのかをシミュレーションを行います。

⇩三菱UFJアセットマネジメントのシミュレーションサイト(無料)⇩

まとめ

本当に重要なことは、投資を通じて自分の人生を見つめ直しお金は生活と切っても切り離せないものですが、増やしすぎることを目標にするのではなくしっかり自分のゴールを設定した上で、自分にとって必要な分だけを投資に回すことを意識して資産運用を行なってほしいと思います。

そうすれば将来のお金に対する不安はなくなると思います。

何よりも支出のコントロールを行えることが銘柄選びよりも重要だと言うことです。

コメント