現在NISAで資産運用をしているんだけど、みんなは「投資なんて怖いことをしないで地道に定期預金!」って言われるんだけど、、、

一昔前までは銀行に預けていたら利息によってお金が増えていた時代もありましたが現在はそうでもありません。

そのような話になると私は決まって「72の法則」の話をします。

「そもそも72の法則」とは?

72の法則とは、資産が2倍になるまでの期間を簡単に計算できるシンプルなルールのことを指します。具体的には、「72を年利(%)で割る」ことで、おおよその年数を求めることができます。

例えば、年利6%で運用した場合、72 ÷ 6 = 12年となり、12年後には資産が約2倍になることがわかります。

では、具体的にどのように計算できるのかを見てみましょう!

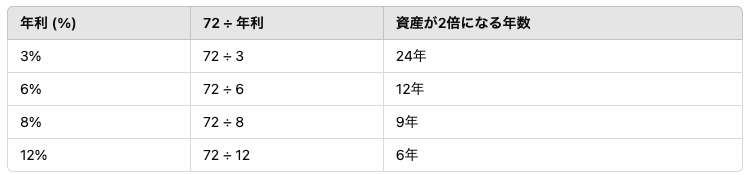

<72の法則の具体例>

上記の表を見ると、金利が高いほど資産が2倍になる時間が短くなることがわかります。逆に、金利が低いと時間がかかるため、より長期的な運用が必要になります。

72の法則が使われる場面

72の法則は、投資や資産運用の計画を立てる際に役立ちます。以下のようなケースで特に便利です。

- ・老後資金のシミュレーション

-

例えば、年利6%で運用できる金融商品に100万円を投資したとすると、12年後には200万円、24年後には400万円になります。これをもとに、「何年運用すれば目標額に到達するか?」を計算できます。

- ・住宅ローンの金利比較

-

例えば、住宅ローンの金利が3%の場合、毎月の返済額が変わらなくても、利息だけで資産が24年で2倍になることが分かります。これにより、低金利のローンを選ぶことの重要性が理解できます。

- ・教育資金の準備

-

例えば、子どもが0歳のときに教育資金として100万円を年利6%で運用した場合、18年後には約3倍(300万円)になっていることが予測できます。

72の法則を活用した資産運用のコツ

72の法則を理解したら、次は実際にどのように資産運用に活かすかが重要です。この法則を使えば、「どのくらいの利回りで運用すれば、いつ資産が2倍になるのか?」を簡単に計算できます。

しかし、単に計算するだけでなく、運用の戦略を立てることで、より効率的に資産を増やすことができます。ここでは、72の法則を活用した具体的な資産運用のコツを解説します。

<長期的な視点で資産を運用する>

72の法則は、短期間で資産を倍にするためのものではなく、長期的な資産形成の計画を立てるための指標として活用するのがポイントです。

・長期投資のメリット

1.時間を味方につけられる(72の法則を活かせば、長期的な複利の力を最大限に活用できる)

2.短期的な市場の変動に一喜一憂しない(長期的に見れば資産は成長しやすい)

3.税制優遇を受けやすい(NISAやiDeCoなどの非課税制度を活用)

例えば、20代のうちから年利6%で運用を始めると、12年後に2倍、24年後には4倍になります。早く始めるほど資産が大きく成長するので、投資を始めるタイミングが重要になります。

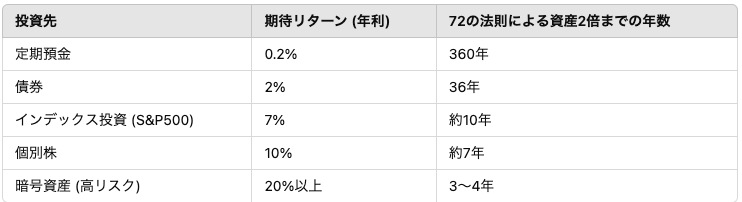

<金利やリスクを理解した上で投資先を選ぶ>

72の法則を使えば、投資の目標を立てやすくなりますが、利回りが高いほどリスクも高くなる点には注意が必要です。

例えば、以下のような投資先の利回りを参考にして、どのくらいの期間で資産が2倍になるかを考えてみましょう。

この表からも分かるように、「低リスク=時間がかかる」「高リスク=早く増える可能性があるが変動も激しい」という関係があります。

72の法則を活用すると、「この商品でどれくらいの期間投資を続ければ目標額に到達するか?」を具体的に考えることができるのです。

投資先を選ぶ際のポイント

- 長期的に安定したリターンが見込めるものを選ぶ(インデックス投資やETFなど)

- 高リスク商品は資産の一部に留める(暗号資産や個別株は全財産を投じない)

- 分散投資でリスクを抑える(異なる資産クラスに分散する)

現在の銀行の利息

実際、銀行に預金してあるお金ってどれくらい増えるの?

では大手メガバンクの預金金利を比較してどれくらいで資産が2倍になるかシミュレーションしてみましょう!

<預金利息が高い銀行TOP6>

・預金金利が0.5%の場合:72➗0.5🟰144 資産が倍になるのに144年かかる

・預金金利が0.35%の場合:72➗0.35🟰205 資産が倍になるのに205年かかる

・預金金利が0.5%の場合:72➗0.3🟰240 資産が倍になるのに240年かかる

資産が倍になるのに最低でも144年かかるの、、、、?

計算上そうなりますね、、、

途方もない数字ですよね。

一方、投資で増やそうとすると?

では、一方「預金」ではなく「投資」によって資産形成をしていくと資産が倍になるのにどれくらいの年数掛かるか計算してみましょう。

今回は新NISAでも人気の「S&P500」と「オールカントリー」の2ファンドで比較してみましょう

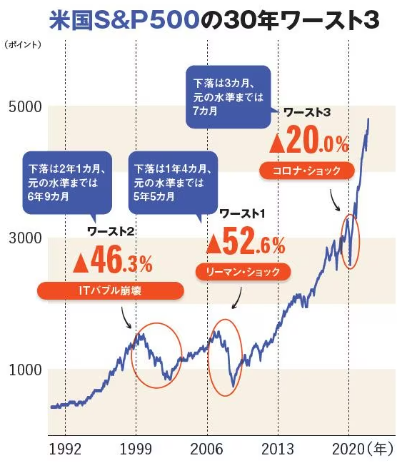

<S&P500(全米株式)の場合>

・S&P500の直近10年間の年間平均リターンは約14.7%です

これを計算してみると、、、

※72➗14🟰5 資産が倍になるのに約5年掛かる

<eMAXIS Slim全世界株式(オール・カントリー)場合>

・S&P500の直近10年間の年間平均リターンは約10.6%とされています。

これを計算してみると、、、

※72➗10🟰7 資産が倍になるのに約7年掛かる

どうですか?

いかに投資による資産形成が重要か分かったと思います。

銀行に預けているのがバカらしく思えてきますね、、、

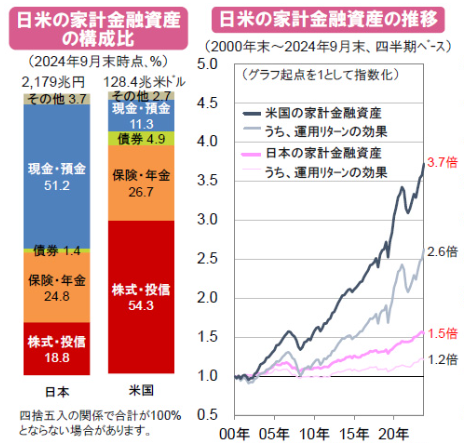

米国の日本の個人投資割合の比較

では、次に経済大国と言われている「米国」と「日本」の投資への意識の違いについて考えてみたいと思います。

こちらの表は「日米の個人投資家における家計での投資割合」と「日米の金融資産の推移」を比較したグラフになります。

家計における投資に回りているお金の割合は日本が20%にも満たないのにも関わらず、アメリカは債券も合わせて約60%もの割合で投資にお金を回しています。

その上、日本と米国の現金預金額を比較してみると、

一見、アメリカの方が預金金額が倍以上に思えるかもしれないのですが、アメリカの人口は約3億3,650万人(2024年6月米統計局推計)であり、日本は1億2354万人(財務省統計局調べ)で、前年同月に比べ減少しています。

日本はアメリカの人口の3分の1なのにも関わらず現金預金額はアメリカの半分に迫る金額です。

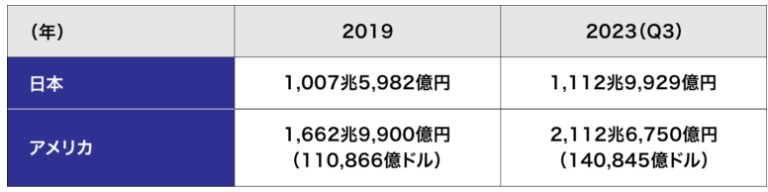

次にアメリカと日本における投資信託の残高についても比較してみましょう。

日本の投資信託の残高はアメリカの10分の1にも届いていません。

アメリカの生活の中に投資が根付いている証拠ですね!

日本は遅れてますね、、、

これからは銀行に貯金せずに全部投資信託に突っ込んで行こうと思います!!

ちょっと待って下さい!

投資するのは大変良いことなのですが、自分の家計に合った額の投資をしないと”投資貧乏”になってしまいます、、、

どうやって投資に回す金額を決めたらいいの?

そこが一番気になるところですよね?

では、次の記事でFP目線での「毎月の給料、いくら投資に回すべき?適切な投資割合を決める際の注意点」を解説していきたいと思います!

効率的な投資はネット証券で!

・楽天ポイントを貯めている人なら、、、

・VポイントやPontaポイントを貯めるなら、、、

・dポイントやAmazonポイントを貯めるなら、、、

コメント