はじめに:60代の資産運用、乱高下相場での注意点

60代は、他の年代と比較してまとまった資金をお持ちの傾向がある一方で、具体的な年金生活が間近に迫っているという特有の状況にあります

長年勤め上げた会社を退職し、退職金を手にして「さあ、これから資産運用を始めるぞ!」と意気込む方もいらっしゃるかもしれません。しかし、特に2025年はトランプ関税の影響で不安定な乱高下相場となる可能性が指摘されており、投資経験の少ない方が安易な判断をしてしまうと、老後資金を大きく減らしてしまうリスクがあります。

乱高下相場では、恐怖と欲望といった感情が特に強くなりやすいものです。さらに、プラチナNISAで話題の毎月分配型投資信託も、他の年代では上位にランクインしないにもかかわらず、60代では上位に入る傾向が見られます。楽天証券の2025年4月のランキングでは、毎月分配型投資信託が3位と6位にランクインしています。

<20代買付銘柄ランキング(楽天証券)>

一方60代の買付ランキングは、、、

<20代買付銘柄ランキング(楽天証券)>

慎重なイメージのある60代の方であっても、2025年の3月や4月には、日本株4.3倍ブルのような超ハイリスク商品が人気ランキングの上位に位置していました。

老後という資産の取り崩し時期が近い60代だからこそ、商品の特徴をしっかりと理解した上で、リスクを取りすぎず、ご自身に合った資産運用を行うことが極めて重要です。

本記事では、乱高下相場で60代が陥りやすいNG行動を解説し、その上で、老後資金を守るための賢い投資行動をご紹介します。具体的には、4つのポイントについて解説していきます!

老後崩壊に直結!60代の乱高下相場NG行動2選

60代は、老後資金の取り崩しが近づいている重要な時期です。このような時期に乱高下相場で誤った行動を取ってしまうと、老後資金を大きく減らし、老後生活の破綻に繋がりかねません。ここでは、特に注意すべき2つのNG行動を解説します。

<NG行動1:欲望に支配されたハイリスク商品への投資>

60代の方の中には、退職金などまとまった資金を手にしたことで、「効率よく増やしたい」と考える方もいるかもしれません。また、退職して時間ができたことで、投資の勉強に時間を費やし、「最強に効率が良い商品に全ツッパだ!」と考える方もいるようです。さらに、相場が下落すると「今こそ投資チャンスだ!」という普段は出ない欲望が出やすくなる時期でもあります。しかし、このような欲望に支配された結果、ハイリスクな商品に投資することは非常に危険です

資産運用の王道は、年齢を問わず、インデックスへの長期分散積立投資です。

しかし、60代の投資家の間で、「日本株4.3倍ブル」のような超ハイレバレッジ商品が人気ランキングの上位にランクインしているという驚きの事実があります。楽天証券の2025年4月のデータでは4位、4月7日の週次ランキングでは3位にまで上昇し、SBI証券やMN証券でも上位にランクインしています。これは、新NISAの対象外である特定口座で購入している人が多いことを示唆しています

4.3倍ブルのようなレバレッジ商品は、値動きが非常に激しく、例えるならジェットコースターのような動きをします。楽天日本株4.3倍ブルの直近1年間のチャートを見ると、2024年7月11日に最高値6万4128円をつけた後、急落し、1万742円と、最高値から約70%も下落しています。SBI証券の4.3倍ブルも同様に、最高値から1/5以下の水準で低迷しています。

さらに、レバレッジ商品の難しい点として「減価効果」が挙げられます。これは、”相場が上昇と下落を繰り返すレンジ相場の場合、基準価格がじわじわと押し下げられていくという現象”です。昨年8月の令和のブラックマンデー以降、日経平均はレンジ相場を形成しており、今後もレンジ相場が長引けば、4.3倍ブルのマイナスはさらに膨らむ可能性があります。長期間保有していれば元本に戻るだろうという安易な考えは通用しません。

新NISAを活用して資産拡大を目指すのであれば、あえて新NISA対象外のハイレバレッジ商品に手を出すのは避けるべきです3。もし短期的な値動きに一喜一憂し、短期売買を繰り返すようになると、それは資産運用ではなく、ギャンブルに近い行為となってしまいます。

<レバレッジ商品のリスク>

| 高い価格変動性 | 短期間で大きく価格が変動するため、精神的な負担が大きい。 |

| 減価効果 | レンジ相場が続くと、長期保有するほど基準価格が下落する可能性がある。 |

| 元本毀損のリスク | 大きな損失を被り、元本を大きく割り込む可能性がある。 |

| ギャンブル化のリスク | 短期売買を繰り返すことで、投機的な取引に陥りやすい |

<NG行動2:恐怖に支配された行動>

市場が大きく下落すると、これまで順調に資産が増えていた人も、含み損を抱えて不安になることがあります。「これ以上損をしたくない」という恐怖に支配され、積立投資を停止したり、保有している金融商品を売却してしまうのは、老後資金を形成する上で大きなマイナスとなります

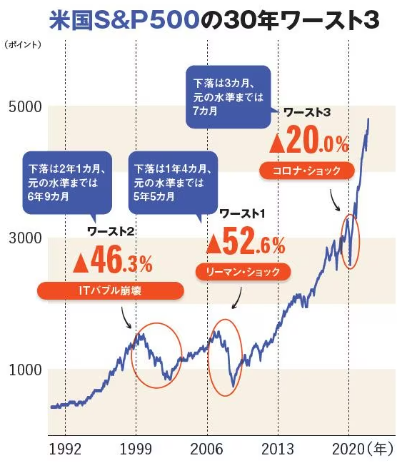

特に、60代は運用できる期間が短いと言われるため、一括投資でできるだけ早く資金を市場に投入することが有利という考え方もあります。S&P500のような広範に分散された指数は、長期的には右肩上がりで成長してきた実績があるため、早く投資することでその成長の恩恵を長く受けられるという理屈です。しかし、本当に大切なのはメンタル面です。

株式投資の経験が少ない方が、老後資金確保のために多額を一括投資した場合、日々の値動きが気になり、少しの下落でも不安になるでしょう。そして、株価が大きく暴落し、含み損が拡大すると、「これ以上下がるのは怖い」と感じて狼狽売りをしてしまう可能性があります。その結果、上昇相場を取り逃し、大きな損失を抱えたまま資産運用を失敗させてしまうのです

例えば、S&P500は、短期的にリーマンショック級の暴落が起きた場合、最大で50%程度下落することもあり得ます。もしそのような下落に耐えられないと感じる場合は、債券をポートフォリオに加えるか、現金の保有比率を高めることが推奨されます。

徹底比較!60代に人気の毎月分配型投資信託 vs 低コストインデックスの定期売却

60代以降の方に人気の投資信託として、毎月分配型投資信託と低コストインデックスファンドの定期売却が挙げられます。ここでは、それぞれの特徴を比較し、どちらがよりご自身の資産運用に適しているか検討してみましょう。

今回は、純資産額で日本第3位のアライアンス・バーンスタイン D(通称:アラバーD)と、低コストインデックスファンドの代表としてE MAXIS Slim 米国株式(S&P500)の定期売却を例に比較解説します。

<毎月分配型投資信託(例:アライアンス・バーンスタイン D)>

毎月分配型投資信託は、その名の通り毎月分配金を受け取れる点が大きな特徴です。特に、毎月現金収入を得たいと考える高齢者層に人気があります。楽天証券の2025年4月の60代の投資信託ランキングでは、毎月分配型投資信託が3位と9位にランクインしています。

<低コストインデックスファンドの定期売却(例:EMAXIS Slim 米国株式(S&P500))>

低コストインデックスファンドの定期売却は、信託報酬の低いインデックスファンドに投資し、必要に応じて定期的に売却することで現金を得る方法です

<徹底比較>

<60代にとってどちらが有利か?>

60代以降の方が毎月現金収入を得たいというニーズがある一方で、高コストであることやNISAの非課税メリットを活かせない点を考慮すると、必ずしも毎月分配型投資信託が最適とは限らないのです。

むしろ、低コストのインデックスファンドに投資し、NISAの非課税制度を活用しながら、必要に応じて定期的に売却する方が、コストを抑えながら長期的な資産成長を期待でき、効率的な資産運用に繋がる可能性があると解説しています。楽天証券のように定期売却サービスを利用すれば、毎月分配型投資信託のように定期的に現金を受け取ることも可能です。

手数料が高くNISA対象外のアラバーDを選ぶよりも、低コストインデックスに積み立てて定期売却する方が賢明な選択肢となり得ると示唆されています。

最終的には、ご自身の資産状況やリスク許容度に合わせて、どちらの方法がより適しているか慎重に検討することが重要です

乱高下相場を乗り切る!60代に重要な3つの投資行動

60代という、老後が近づき資産の取り崩しが視野に入る年代においては、乱高下する相場での投資行動が非常に重要になります。ここでは、60代が乱高下相場を乗り切るために重要な3つの投資行動を詳しく見ていきましょう

<1. 安全資産である現金の比率を意識する>

60代にとって、安全資産である現金の比率を高く保つことは非常に重要です。近い将来に資産を取り崩す必要があるため、積極的にリスクを取りすぎるのは賢明ではありません

一般的に、投資などのリスク資産に回すお金の割合は「100 – 年齢」と言われています。例えば、65歳の方であれば、全資産の35%程度をオルカン(オールカントリー株式)やS&P500といった株式に投資するのが一つの目安となります

また、ご自身が受け取れる年金の見込み額を考慮し、それを生活資金の一部と捉え、残りの預貯金と投資に回す資金の割合を決めるのも良いでしょう。

最も重要なのは、必ず一定の割合で流動性の高い資産、つまり現金を確保しておくことです。これにより、不測の事態に対応できるだけでなく、精神的な安定にも繋がります。

<2. 取り崩し開始=資産運用終了ではない>

一般的に、全世界株式などの低コストインデックスファンドは、投資期間が長くなるほど元本割れのリスクが低くなると言われています。書籍「ウォール街のランダム・ウォーカー」では、過去のデータとしてS&P500は15年以上保有すれば元本割れしなかったという結果も紹介されています。

50代、60代の方からは「15年も投資期間がない」という声が聞こえてきそうですが、投資可能な期間は考え方次第で大きく伸びます。

例えば、55歳で投資を始め、65歳で新規の積み立てを停止し、定期的な売却に切り替える場合を考えてみましょう。

仮に毎月10万円を低コストインデックスファンドに投資し、年利5%で成長した場合、10年後の運用資産は約1543万円になります(投資元本1200万円)。

65歳以降、新規の積み立ては行わず、毎月10万円を取り崩しながら残りの資産を年利5%で運用した場合、なんと85歳まで資産が持つ計算になります。つまり、投資を継続しながら取り崩しを行うことで、資産寿命を大幅に延ばすことが可能なのです。

これは、一気に資産を取り崩すのではなく、長期にわたり投資を継続することで、投資リターンを安定させる効果もあるためです。また、新NISAを活用すれば、利益は全額非課税となります。

ご自身の健康寿命やライフプランに合わせて、取り崩し額や年金の受給開始時期などを調整することが、賢い戦略と言えるでしょう。

<3. 乱高下相場こそ積立投資の力を発揮>

乱高下する相場では、一括投資は短期的な下落に巻き込まれやすく、精神的な負担が大きいというデメリットがあります

しかし、積立投資は、価格が下がった時にはより多くの口数を購入できるため、平均購入単価を抑える効果(ドルコスト平均法)が期待できます。

例えば、2025年のように相場が大きく変動する局面では、価格が下落したタイミングでも、「今下がっているから安く買えている」と冷静に考え、投資を継続する心理状態を保つことが重要です。

株価が回復した場合、ドルコスト平均法によって安く仕込んだ分のリターンが大きくなるため、一括投資よりも有利になる可能性があります。基準価格が下落した時に多くの口数を購入できているため、価格が元の水準に戻るだけで、評価額はプラスになるのです。

ご不安な方は、毎月コツコツと積み立て投資を行うことが、乱高下相場を乗り切るための有効な手段となります

60代が乱高下相場で老後資金を守りながら運用していくためには、、、

•安全資産(現金)の比率を意識し、守りの姿勢を持つこと

•取り崩し開始後も、残りの資産は運用を継続するという考えを持つこと

•乱高下相場では、積立投資を基本とし、一喜一憂しない心構えを持つこと

おわりに

60代の方が下落相場で陥りやすいNG行動と、老後資金を守るための賢い戦略について解説してきました。

特に、2025年のように相場が不安定になる可能性のある時期には、冷静な判断が不可欠です。恐怖や欲望に支配された投資行動が、老後資金を大きく毀損するリスクがあります。

具体的には、安易なハイリスク商品への投資、特に4.3倍ブルのようなレバレッジの高い商品は、市場の乱高下によって資産が大きく減少する危険性があります。また、市場の動揺に過剰に反応し、積み立てを停止したり、保有資産を売却してしまうことも、長期的な資産形成の機会を失うNG行動として挙げられました。

一方で、老後資金を守るための賢い戦略として、以下の3つの投資行動が重要です

•安全資産である現金の比率を意識すること

•取り崩し開始後も、残りの資産は運用を継続するという考えを持つこと

•乱高下相場こそ、積立投資の力を活用すること

また、60代に人気の毎月分配型投資信託と、低コストインデックスファンドの定期売却についても比較検討しました。それぞれの特徴を理解し、ご自身のライフプランやリスク許容度に合わせて選択することが重要です。

今回の内容が、60代の皆様が 下落相場においても冷静さを保ち、賢く資産運用を行うための一助となれば幸いです。ご自身の状況をしっかりと把握し、長期的な視点を持って、後悔のない資産形成を目指しましょう!!

・SBI証券:NISA口座数No.1&手数料無料

・楽天証券:楽天ポイントで投資可能

・マネックス証券:米国株のNISA投資に強い

コメント