子供の小学生から社会人になるまでに必要な教育資金総額、保護者の想定は(2024年公開版)

小さな子供を持つお母さん世代によくこのような質問をされます。

将来の教育資金を準備していかなきゃと思っているんだけど、どうやって準備していけば良いかわかりません、、、、

教育資金を準備する方法として主に

1.貯金

2.学資保険

3.投資

この3つの方法が考えられると思います。

結論から言うと、「職業・年収・資産状況・投資経験などによるので一概には言えない」です。

え〜

んじゃどうすれば良いの??

しかし全ての人に言えるのが

学資を準備するときに一番大切なのは、「安全性と確実性」

なぜなら使う時期や金額が大体把握できるからです。

とはいえ、「安全性・確実性」ばかりに目がいって

【インフレ率】を考慮していない人が多いです。

教育費はインフレが進行しやすい分野です。

なので教育費はインフレ率を意識して貯めていかなければならないのです。

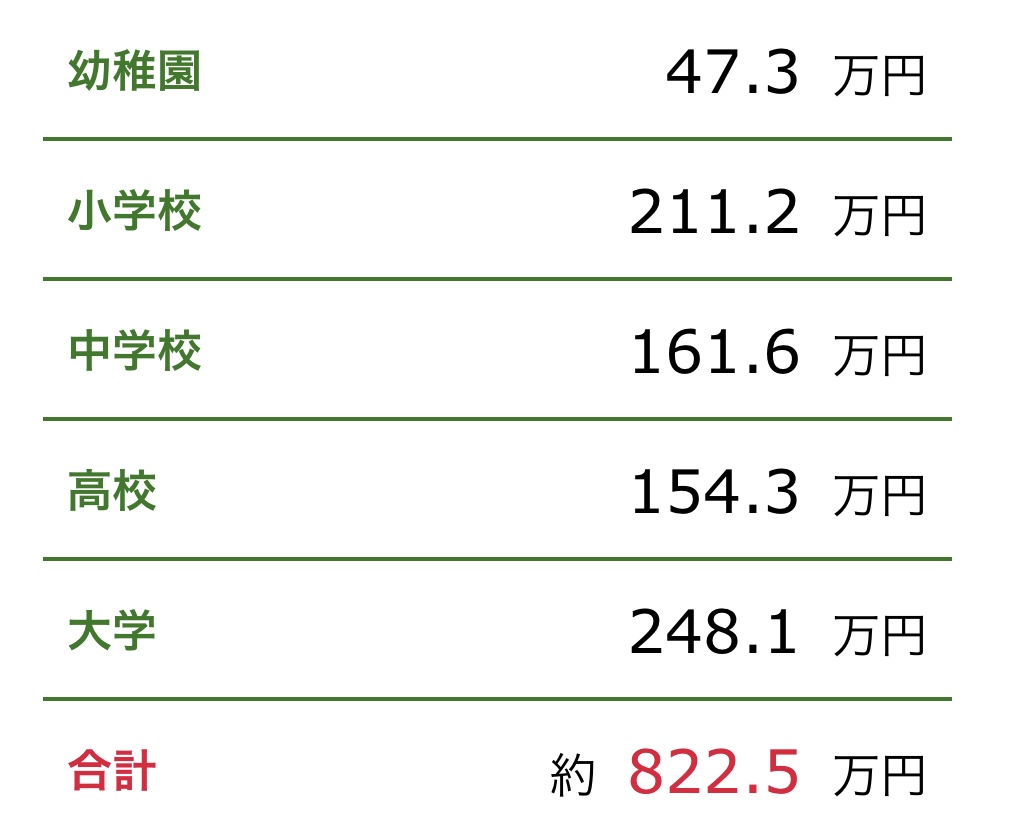

教育費はいくら必要?

・教育資金について

教育資金は大体これくらいかかると言われています。

<全て公立の場合>

<全て私立の場合>

一般的に高校・大学が一番お金のかかるタイミングであります。

なので大学進学費用を早めに備えておこうとする人が多いです。

大学進学資金469万円(私立想定)を大学入学までの18年間で用意しようとすると、、、

1年あたり26万円を貯蓄に回す必要があります。

1ヶ月2万円強貯金しなければなりませんよね?

教育資金は「安全性・確実性」が最重要だから、全て貯金か学資保険でいいですよね?

それでは非常に大切な視点が抜けています。

それは「インフレ率」です!

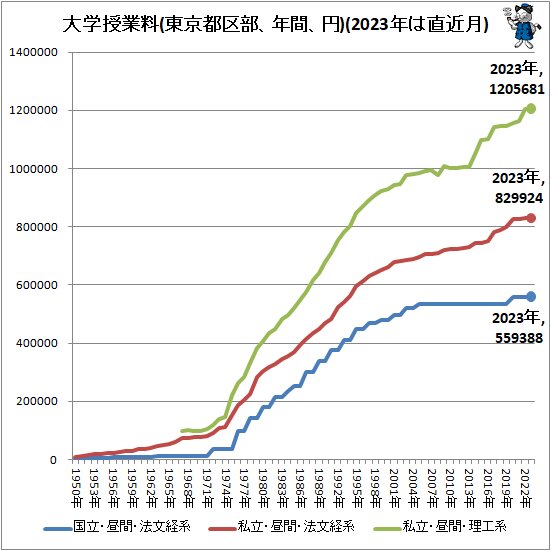

教育費とインフレ率の関係

教育費というのは非常にインフレ率の進行が激しい分野です。

しかしここ10年くらいは若干落ち着いている印象です。

教育費はインフレしやすい分野だということを覚えておいて損は無いかと思います。

1950年から2022年の約70年を比較すると、、、

・全体の物価指数:約10.1倍

・教育費:約45倍(国立の場合)

このデータを見ると圧倒的に教育費の方がインフレ率が高い事がわかります。

今後も0.5%〜1.0%ぐらいを見込んでおいた方が良いかも知れません。

では教育資金はどうやって準備していけば良いのでしょうか?

教育資金の具体的な準備プラン

年間の貯蓄額26万円を前提として具体的なプランを検討してみましょう!

①年間26万円を全額貯金に回す場合

現時点での見込みでは468万円(年26万円×18年)貯金できれば学費はおおよそ賄えるはずです。

ところがインフレ率を0.5%とすると、18年後の大学進学資金は約510万円となります。

下手したらそれ以上になっている可能性もあります、、、

つまりインフレ率を考慮すると

当初の目標金額から42万円不足する(468万円-510万円=−42万円)ことになります。

あと2年弱、余計に貯金を頑張らなければならないレベルで不足してしまいます。

②学資保険を活用した場合

ニッセイの学資保険でシミュレーションした場合、

18年累計420万円の保険料に対して、受け取り総額は436万円(+16万円の利益)

※単純換算だと返戻率104%。複利が0.4%の保険商品

現金で余りの48万円(468万円-学資保険420万円)をプラスすると、

総額で484万円(学資保険受取金額436万円+48万円)準備できたことになります。

しかしインフレ考慮後の学費は510万円必要になるとこから

26万円不足することになります。

学資保険で運用しても、結局インフレ率を考慮した必要学費には26万円不足します。

→あと一年余計に貯金を頑張らなければならないレベルです。

結局何が言いたいかというと、

【運用利回り<インフレ率では、実質的なお金の価値は目減りしてしまう】

わかりやすく具体的に説明すると、

学資保険の複利0.4%ーインフレ率0.5%=ー0.1%です

学資保険でお金を毎年0.4%づつ増やしていても、インフレでお金の価値は毎年0.5%ずつ下がっているということから、トータル、毎年0.1%ずつお金の価値が目減りしているということになります。

このような感覚は非常に重要になってきます。

今銀行に預けている100万円は来年も今と同じ100万円の価値があるとは限らないということです。

「お金を正しく運用しなければ数字は変わらなくても自然とお金の価値は目減りしていってしまう」

→インフレに負けないように、投資も組み合わせた選択肢を検討してみましょう!

③貯金+投資(NISAなど)を利用した場合

年26万円のうち半分の13万円を貯金に、13万円を投資に回すと、

・貯金部分:13万円×18年=234万円

・投資部分:年13万円を18年積立で年利3%で運用=315万円

総額で549万円(貯金234万円+NISA315万円)になります。

インフレ考慮後の必要学費が510万円であることから、、、

【十分学費を貯蓄できる(むしろトータルで39万円プラスになっている)】

参考までに、、、

④年間26万円を全額投資に回す(年利3%)

年26万円を年利3%で18年運用したら、

なんと600万円になります。(90万円の余剰金発生)

しかし教育資金の準備は「確実性」が最重要なので、、、

全額投資は流石におすすめしません!!!

教育資金の準備についてのまとめ

教育資金はインフレしやすい分野です。

インフレが進むと、せっかく貯めたお金の価値が下がってしまいます。

・学資保険を使っても良い人

今後20年でインフレは進まないと考えている人

今後20年で金利が上昇しないと考えている人

何があっても絶対に途中解約なんてしないと考えている人

投資でリスクと取るなんて絶対嫌な人

・貯金だけでなく投資も組み合わせて行きたい人

安全性・確実性は重要だけど、インフレ対策も重要だと思う人

資産運用スキルを高めることは、自分の人生全体にプラスになると思う人

色々な選択肢のメリット・デメリットを考慮しながら、自分の置かれた立場で最適なプランを検討してもらえれば良いのかと思います。

↓教育資金のについての相談はプロに相談↓

頑張っているママに【ベビープラネットの無料相談サービス】

↓NISA口座の開設は大手ネット証券で!↓

コメント