日銀の利上げから2週間が経とうとしているのに政府の思惑と日銀側の思惑が足並み揃っていませんね、、、

今回の記事では、利上げによって生じる影響の中で最も身近な問題であろう<住宅ローン>について解説していきたいと思います。

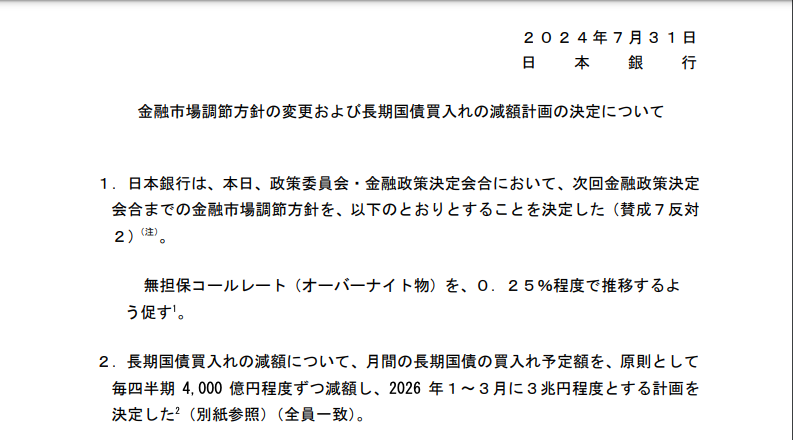

金融政策決定会合の内容

分かりやすくまとめると以下のようになります。

・短期金利を低く抑える政策として

金利 前回:0〜0.1% 今回:0.25%

・長期金利を低く抑える政策として

前回:YCC撤廃 今回:長期国債の買入額の減額

YCCとは、(イールドカーブコントロール)の略で、長短金利操作とも呼ばれ、長期金利と短期金利の誘導目標を操作し、イールドカーブを適切な水準に維持することを指します。

毎月日銀は国債を毎月6兆円ほど買い入れているのですが、そうすると市場に出回っている国債が少なくなるので価格が上がりやすくなります。金利はその逆数になるので金利は下がりやすくなっています。<価格と金利は逆関数>

なので日銀が買う国債を段階的に減らしていくことによって、価格が下がっていき金利が上がっていく仕組みになります。

記者会見の内容

日銀総裁の植田総裁の記者会見の中での記者からの質問があったのでポイントをかいつまんでいきたいと思います。

Q.なぜ7月に0.25%へ利上げしたのか?

・賃金の上昇(春闘結果の反映)

・消費はすごく強いわけではないが底堅いと判断

・サービス価格の上昇

→賃金が上がってそれが物価に反映されいるかどうか判断するのに一番わかりやすいのがサービス価格(サービス価格=人件費)

Q.0.5%以上の利上げはあり得るのか?

・経済及び物価が日銀の見通し通りに進めば、今後も利上げはあり得る。

・0.5%の壁は意識していない。

日銀は過去を遡っても0.5%以上の利上げをしたことがないのでその辺はどう意識しているかの質問でした。

Q.年内のサイドの利上げはあるのか?

・経済物価のデータ次第として否定せず。

Q.住宅ローンへの影響は?

・賃金が先に上がり、5年後に利払い率が上がる(5年ルールの存在)

→住宅ローンが上がるには最長で5年後と言う決まりがある。

・上記のことがあるので金利が上昇したとしても、負担は軽減される。

植田総裁は限定的と考えているそうです。

変動金利の見通し

<変動金利の予想>

・基準金利(短期プライムレート)は9月に0.15%の上昇

メガバンクがもう0.15%上げると言っているので、他の銀行も基本的に右ならえになると思います。

なので基準金利は確実に上がると言って良いでしょう。

・新規貸出向けの適用金利は上昇率をわずかにとどめる銀行もあり得る。(0.05%〜0.1%程度)

新規向けの金利は基準金利ほど上げない銀行も出てくるのではないかと思います。

要するに獲得競争が非常に激しい状態ですので、そこを阻害するような金利の引き上げを躊躇うもしくは他行が金利を引き上げるだろうから、自分の銀行は少し低めに出すといった戦略をとる銀行が出てもおかしくない状況になると思います。

利上げの背景の分析

そもそもなぜ日銀が今まで低金利政策をとっているのかの背景をおさらいします。

インフレ⇨賃金上昇⇨消費拡大

上のサイクルは経済の好循環を表すサイクルです。日銀はこのサイクルを回すためにあえて低金利政策を行なっています。

賃金上昇によって消費が拡大する。消費が拡大することによってモノの値段が上昇(インフレ)して企業の売上が上昇する。売上が上昇することによってまた賃金が上昇する。

と言うサイクルです。

これを踏まえてなぜこのタイミングで利上げをしたのかですが、

重要度高:

経済好循環(賃金上昇)に移行しつつあるので、金融緩和の度合いを調節したい。

重要度中:

円安による過度な物価上昇を抑制したい。(日米の金利差を埋めたい)

重要度低:

景気下振れ時に利下げできる余地を残しておきたい。

自民党総裁選前に利上げしていきたい。

今後、重要度高の理由だけで金利を判断していくのではないかと思います。

なぜなら、徐々に円高になってきていますし、アメリカも利下げするというトーンが強くなってきていますのでで、そのまま行けば円高になっていくと思われます。

日銀は以下のような声明も出しています。

今回の「展望レポート」で示した経済・物価の見通しが実現していくとすれば、それに応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになると考えている。

私たちはどう言った指標を見るべきかをしっかり把握していかなければならないと思います。

・実質賃金(厚生労働省毎月勤労統計)

・実質消費(総務省家計調査報告)

・サービス価格(総務省消費者物価指数)

これらがプラスだと利上げの判断材料になります。反対にマイナスだと利上げを遅らせる可能性も出てきます。

なのでプラスになっていれば経済が良い感じに回っていると言うことなので、利上げは決してネガティブな要素だけではないと考えます。

最後に

金利というのは<経済の体温計>のようなモノなので上がっていると言うことは良いことなのです。なのでネガティブになって消費を減らしたりすることは避けたいと個人的には思います。

もちろん無駄使いは厳禁です!

しかし今株安などで不安定な状況になっているので、説明した3つの指標がちゃんと上向きに働くかを日々注意して見ていかなければならないのです。

コメント