政府が少子化に歯止めをかけるべく妊娠や出産に関わる費用について本気で考え出したよ!

という話題です。

妊娠や出産は肉体的・精神的な負担以外にもお財布にも大きな負担のかかる一大イベントです。

私も子供がいるのですがやっぱり妊娠と出産の費用は大きな負担であり不安でした、、、

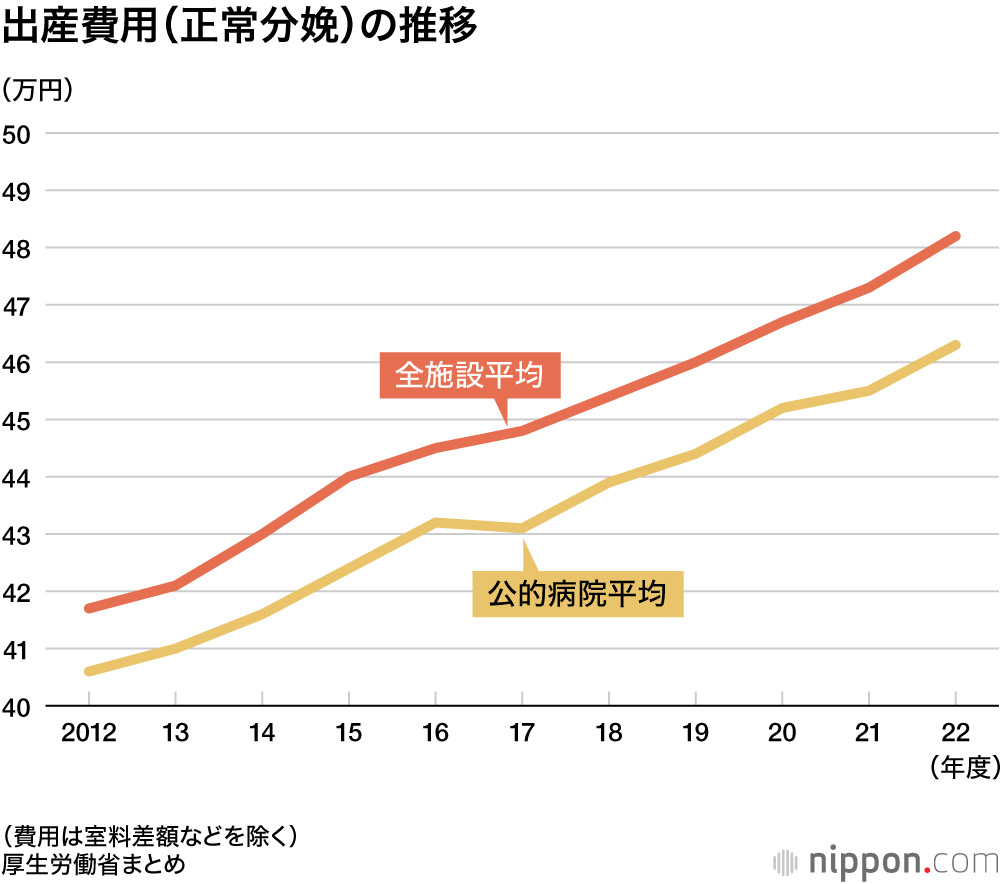

<出産費用の推移>

こちらのグラフを見てみると出産費用は年々増加しており

1人出産するのに掛かる費用は50万円近くかかっています。

出産費用が都道府県別で最も高いのは東京都で、60万5261円。これに対し、最も安い熊本県は36万1184円で、24万円以上もの差があった。公的病院だけを見ると、最も高い東京都は56万2390円、最も安いのは鳥取県で35万9287円。

こちらは基本的には自己負担となります。

しかし保険適用可能な場合もあります。

・帝王切開

・早産

・吸引分娩

・鉗子分娩

これらは異常分娩とされている分娩では医療行為と判断されて保険適応が可能です。

しかし自然分娩の場合公的医療保険の適応外なので、妊婦健診から出産に至るまでの費用は全額自己負担となり負担が大きくなります。

これらの金額を見たら特に収入の少ない家庭にとっては大きなダメージだと思います。

では、ここからは出産時の費用負担を軽減する公的補助を7つ紹介していこうと思います。

1.出産育児一時金

自分、もしくは配偶者などが健康保険に加入しており妊娠4ヶ月(85日)以上で出産をした場合、

一児につき50万円が支給されます。

配偶者が健康保険に加入していればOKということなので、扶養に入っている妻が妊娠した場合でも対象になります。

1人につき50万円なので

双子なら100万円

三つ子なら150万円

になります。

また、流産や経済的理由などによる人口中絶も出産育児一時金の対象になります。

ここで注意点があるのですが、、、

”出産が妊娠から22週以上で医療機関が産科医療補償制度に加入している”必要があります。

もし未加入だったり、22週未満だと48万8千円に減額されてしまいます。

それって確認する方法はあるんですか?

出産予定の医療機関に問い合わせるか産科医療補償制度のサイトの検索システムで検索すると簡単に分かります。

・出産育児一時金には以下3つの受け取り方法があります。

1.直接支払制度

2.受取代理制度

3.直接申請

<1.直接支払制度>

直接支払制度とは、出産した医療機関が健康保険加入者に代わって出産育児一時金の申請を行う制度です。加入している健康保険から、直接出産した病院などへ支払われます。

本人が行うのは、病院への保険証や書類の提出のみです。支払手続きは医療機関や支払機関、健康保険組合が行います。出産費用が支給額より安かったり、健康保険独自の付加給付などがあれば手続きを行うとお金が戻ってきます。

<2.受取代理制度>

受取代理制度とは、直接支払を利用していない産院などで出産するときに利用する制度です。直接支払制度と同じように、出産費用を立て替える必要がありません。

その際、健康保険組合に提出する書類は自分で用意しなければなりませんが、健康保険組合への申請書類は、各健康保険組合により様式が用意されています。書類の入手方法を確認し、取り寄せてください。書類に必要事項を記入し、医療機関にも記載してもらってから健康保険組合に提出します。

<制度を利用せず直接申請>

出産育児一時金には、直接支払制度や受取代理制度を利用せず、直接申請する方法もあります。出産費用を窓口で支払ってから、自分で健康保険組合に提出します。

出産後、退院時にいったん自分で出産費用を支払います。その後に直接申請の合意書や出産費用の明細書、申請用紙などを健康保険組合に提出します。

必要書類を健康保険組合に提出すれば、指定の口座に振り込まれます。

主にクレジットカードのポイントをもらいたい場合や、海外で出産した場合は出産費用を自分で支払い、あとから直接申請するとよいでしょう。

2.出産手当金

出産のために会社を休んで、その間に給与の支払いを受けなかった場合に受け取れます。

適応されるのは母親本人が健康保険の被保険者である場合です。

手当金の支給される期間はこの通りです。

出産予定日の前42日間と出産後56日間です。

もちろん出産が遅れた場合でもその間の期間は支給されます。

受け取れる期間の覚え方は

「赤ちゃんはシーツ(42日)にゴロン(56日)」と覚えましょう!

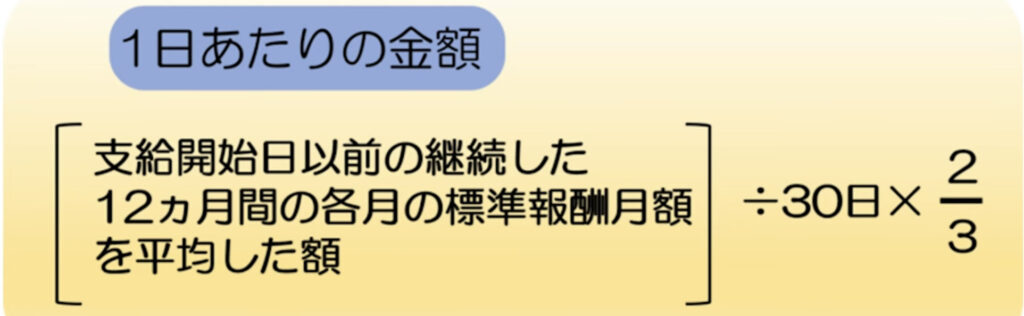

<1日あたりの手当金の額>

・標準報酬月額÷30日×3分の2

簡単に言えば給料の額面金額を1ヶ月で日割りした時の約67%が1日でもらえる金額です。

パート勤めだけどもらえるの?

もらえますよ!

勤務先の健康保険に加入している被保険者であれば、パート・アルバイトも対象になります。

また「出産育児一時金」との併用も可能で、条件を満たしていれば両方もらうことができます。

3.傷病手当金

傷病手当金は病気や怪我で仕事を休んだらお金が支給されます。

会社員・公務員等が加入する社保に特有の制度です。

妊娠や出産の場合でも適応されるのですが、妊娠中の重度のつわり、切迫早産、妊娠高血圧症症候群などの症状が出ており医者が療養が必要と判断した場合に適応されます。

支給金額の計算式はこちらです。

出産手当金と似た計算方法ですね!

こちらの制度は「出産手当金」と合わせて受給することが可能です。

ただ、、、

どちらも受給することが出来るのですが二つとも満額で受け取れるという意味ではありません。

受給できる期間がかぶった場合出産手当金のみが支給されます。

出産手当金より傷病手当金のほうが多い場合はその差額をもらうことができます。

社保に入っている人はぜひ活用していただきたいです!

4.高額療養費制度

”高額療養費制度”とは、、、

医療機関で支払う医療費が1ヶ月で上限を超えた場合超えた分が支給される制度です。

高額療養費の対象となる出産には

・帝王切開

・吸引分娩

・鉗子分娩

・骨盤位分娩など

があげられます。

高額療養費の上限は収入によって変わります。

例:医療費が80万円掛かった場合(年収450万円)

80100円+(800000円-267000)×1%=85,430円

還付される金額:240000円(80万円の3割負担での窓口支払い分)-85,430円=154,570円

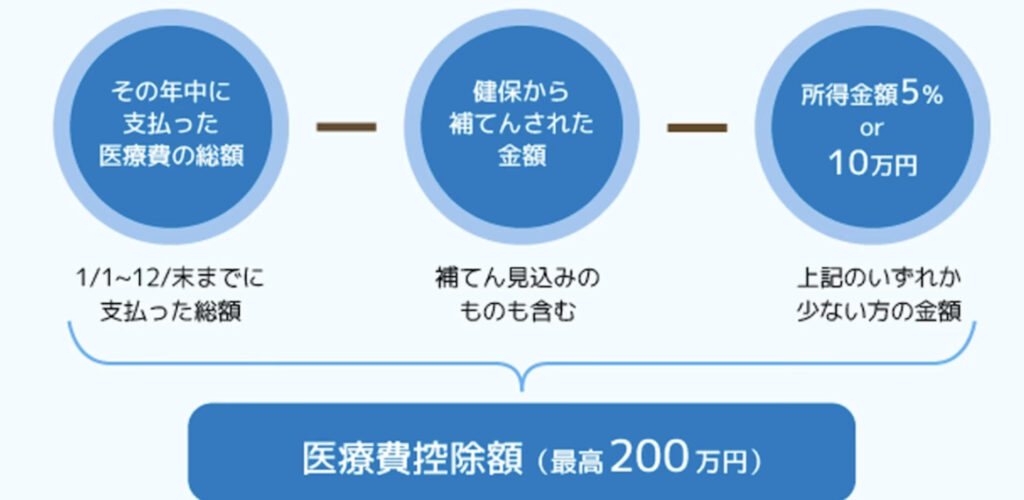

5.医療費控除

その年の1月1日から12月31日までに払った医療費が10万円を超える場合一部が戻ってくる制度です。

控除額のイメージはこちらです。

その年に払った金額から健康保険から補填された金額を除いた額から10万円を引いた金額が医療費控除額となります。

つまり簡単にいうと「10万円を超えた金額」が所得から控除されるというイメージです。(上限200万円)

総所得が200万円に満たない場合は総所得の5%の金額が所得から控除されます。

正常分娩にかかった費用については他の制度と同じようにこちらの制度は適応外です。

しかし医療費といっても幅が広いので以下の場合は医療費控除に計上することが可能です。

・妊娠中の定期検診、出産費用

・助産師による分娩の介助料

・流産した場合の手術費、入院費、通院費

・母体保護法に基づく理由で妊娠中絶した場合の手術費用

6.失業給付金

正式には雇用保険の「基本手当」というもので就業期間によりますが給料の6割相当が被保険者期間に応じて支給されます。

妊娠を理由に退職した場合、失業給付金を受けられる可能性があります。

受けられる可能性?

ポイントは「就職しようとする意思」というところで、出産を終えてすぐ求職活動ができない場合は対象外になってしまいます。

しかし、受給期間の延長申請というものが可能です。

申請をしておけば、再び求職活動ができるようになったときに失業給付金を受け取ることができます。延長期間は最大で4年間です。

妊娠・出産をきっかけに退職する人も多いでしょうし「延長できる」ということを知っておいてほしいです!

7.所得税の還付金

妊娠・出産を理由に年度の途中で退職した場合には、過払い分の所得税が確定申告により戻ってくることがあります。

その分を出産費用に当てられますね!

会社員は毎月の給料から所得税が源泉徴収されます。

こちらの金額はあくまで概算であり、”1年間給与をもらうこと”を前提として徴収されるため、年度の途中で退職し、そのまま再就職しない場合は過大徴収になっていることが多く自分で確定申告することで大抵の場合は還付を受けることができます。

確定申告は会社員の人には少しハードルが高いとは思いますがお金を取り戻せるのでやってみましょう!

まとめ

妊娠・出産は人生において大きなイベントであります。

妊娠や出産には確かに費用がかかりますが、紹介した7つの公的制度を活用することで、その負担を大きく軽減できます。国や自治体が提供する支援は、未来の子どもたちのために用意されており、これを活用することは決して恥ずかしいことではありません。

お金の心配で妊娠・出産を諦める必要はありません。今一度、これらの制度を上手に活用し、未来の家族計画に向けて勇気を持って前進してみてください。あなたの大切な家族のために、支えとなる選択肢はしっかりと用意されています。

↓赤ちゃんのためにできる葉酸サプリ↓

↓おすすめの口に入っても安心の最強のボディークリーム↓

コメント