今回のテーマはみなさんが不安に思っている「老後の年金」です。

老後2000万円問題が話題になって早5年

最近だと「不足額は2000万円どころじゃなさそう、、、」など不安になる話題も多いですよね?

年金は実際どのくらいもらえる?

年金だけで生活は厳しい?

年金以外にどのくらいあればいい?

そんな不安を抱えている人もまだまだ多いのではないでしょうか?

不安な気持ちは”知らないこと”から生じます。

しっかり知識をアップデートしていきましょう!!

年金のキホン

そもそも老齢年金っていくらもらえるの?

老齢年金は「基礎年金」と「厚生年金」の二階建てがキホンです。

・国民年金保険料を10年以上納めていれば基礎年金が貰える。

・会社員など厚生年金保険料も納めてきた人は厚生年金ももらえる。

どちらも保険料を納めた月数に応じて金額が変わります。

受け取れる金額の目安は次の通りです。

基礎年金:満額816000円(令和6年の金額)

厚生年金:勤続年数×平均年収×0.005481

年金は多くの人にとって老後生活の柱ですからざっくりとでも良いので覚えておきましょう。

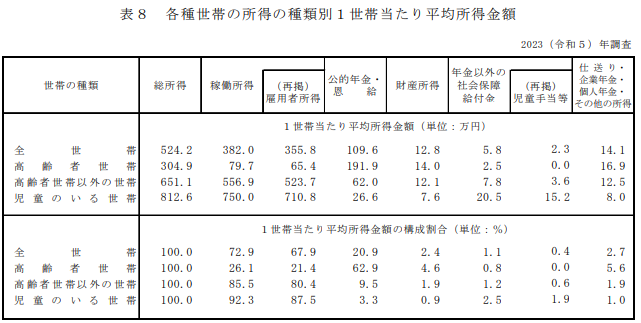

ちなみに2022年の平均受給額は一世帯あたり約200万円です。

夫婦2人と考えるとこのくらいが世帯相場になりそうです。

年金だけで生活している世帯の割合は?

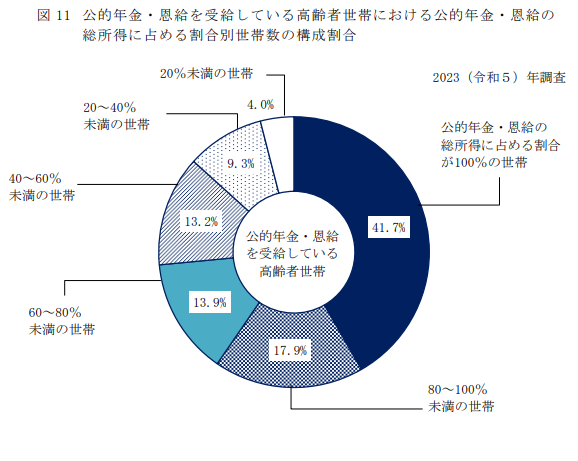

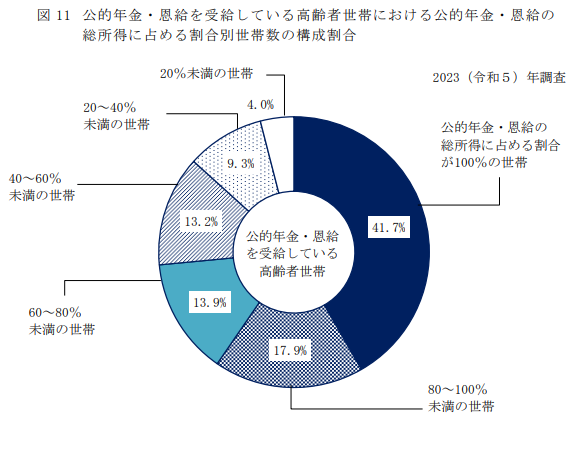

年金を受け取っている高齢者世帯のうち年金”だけ”で生活している世帯の割合はどのくらいでしょう?

正解は「4割」です。

高齢者世帯の41.7%が年金”だけ”で暮らしています。

そして想像に難くないけれどその割合は年々減っています。

<年金だけで生活する高齢者世帯の割合>

2003年:61.2%

2013年:57.8%

2023年:41.7%

(厚生労働省「国民生活基礎調査」による)

20年前までは6割以上存在していた年金”だけ”暮らし世帯ですが、この流れで行くと今後さらに減っていきそうな感じです。

年金だけの生活は苦しい?

年金だけで生活するのは苦しいかどうか?

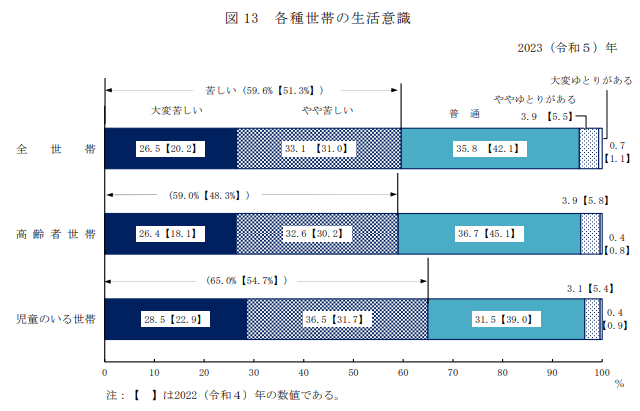

高齢者世帯の生活意識を示したグラフがこちらです。

高齢者世帯の約6割は「生活が苦しい」と感じてることがわかります。

・もらえる金額

・老後の支出(住宅費・食費・交際費など)

・現役中の生活水準との落差など

個々の条件によって感じ方は変わってくるはずなのですが、「年金だけの生活はやっぱり苦しそう、、、」と言う傾向が感じ取れる結果になりました。

ここで先ほどの円グラフに戻ってみましょう。

総所得の80%以上を年金が占めている世帯割合は59.6%です。(41.7%+17.9%)

高齢者世帯の約6割は生活が苦しいと感じています。

総所得の80%以上を年金が占めている世帯は約6割です。

この6割の人たちはおそらくある程度重なっていると思います。

つまり、、、

老後生活を「苦しい」と感じない「4割側」に行くためには

総所得に占める年金の割合=「80%未満」を目指す!

これが一つの目安になってきます。

周りくどくて難しい、、、

すごく簡単に言うと、、、

総収入に占める年金の割合を80%未満を目指す!

例えば、、、

年金額200万円⇨年金以外で年間50万円以上を用意する。

・好きなことで稼ぎ続けられるよう健康な身体とスキルをもつ(月5万円稼げたら年間50万円以上になる)

・取り崩せる資産を用意しておく(1000万円あれば年50万円使っても20年持つ)

・自動で入るキャッシュフロー=不労所得を作っておく(配当金が年間50万円あれば生涯安泰)

みたいな感じです。

まとめ

・公的年金の平均受給額は1世帯あたり約200万円

・「年金”だけ”暮らし世帯」は年金受給している高齢者世帯の約4割

・「総所得に占める年金の割合が80%以上」の世帯を含めると約6割

・約6割の世帯が「生活は苦しい」と感じている

これが今の日本の現状です。

年金水準は今後少しずつ下がっていくだろうし、今後ますます年金”だけ”で暮らすことは難しくなっていくと思います。

✅公的年金が「老後の柱」であることは理解しつつ

✅個人としてもしっかり備えていく

このスタンスが大切になっていくと思います。

ただ一つ言えることは

今から準備している人たちは大丈夫!!

準備って何をしていればいいの?

色々な方法があるのですが、今回は「iDeCo」について紹介していきますね!

老後資金の味方「iDeCo」

簡単にiDeCoの特徴を大きく分けて3つ解説していきます。

まずは、「掛金が全額所得控除」

2つ目に「運用益も非課税で再投資できる」

3つ目に「受け取る時も大きな控除がある」

上記を踏まえてiDeCoが向いている人はこのような人です。

<iDeCoが向いている人>

・それなりに所得があって節税したい人

年間で数万円などの単位ですが、それでも税金の軽減をすることができるので所得がそれなりにある人であればその恩恵も大きく受けられます。

所得が高い人であればNISA枠も使ってiDeCoも使うという2軸で運用ができると思います。

・浪費癖がある人

NISA制度の特徴として、途中売却をして再投資ができてしまうと言う特徴があります。なのでいつでも辞められる(売却できる)と言う状態なので、人によっては「お金がないので売ってしまおう」といったことができてしまいます。

しかしiDeCoは投資資金は決められた期間内は引き出し制限がされてしまうので、老後の資金をしっかり準備できるといったメリットがあります。

途中売却ができないからこそ逆に「使えない・使わない」ので老後資金を”しっかり準備”できるのです。

iDeCoは大手ネット証券会社ではもちろん対応していますので、自分の経済圏に合った証券会社の口座を作ることをお勧めします!!

もちろん開設するのに費用は掛かりませんので作っておいて損はないかと思います。

・楽天のサービスをよく利用する方は「楽天証券」

・VポイントやPontaポイントを貯めるなら「SBI証券」

・dポイントやAmazonポイントを貯めるなら「松井証券」

コメント