最近定年を迎える知り合いの方からある質問をされました。

ある程度iDeCoなので資産運用をしてきてある程度資産は増えてきたのだけど、これから年金を受け取るにあたって

①60歳から繰り上げ受給。浪費枠を増やしてとっとと楽しむ

②普通に65歳から受給する。

③66〜75歳に繰り下げ受給してより豊かな老後に備える。

どれがいい?

この方は昔からお金についての勉強をしていて、iDeCoやNISAなどの制度も早いうちから目をつけていて、着実に資産を増やしていた人です。

今のうち(まだ若いうち)からしっかり資産を増やそうと頑張っている方は将来同じような悩み(贅沢な悩み)を抱える可能性がありますね!

私は質問にこう答えました、、、

「繰上げ受給」して60歳からとっとと浪費枠を増やしてください!!

するとその方は、、、

年金額がかなり減っちゃうのに繰上げ受給しちゃうの?

そう感じたようです。

普通に年金制度を理解している人からしたらそう思うのも無理はありませんね、、、

これから理由を解説していきます。

年金の基本

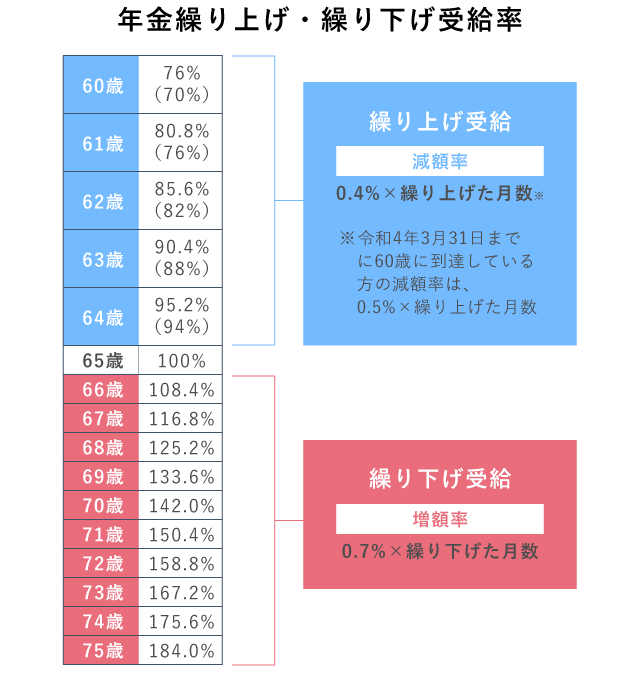

年金は基本的に現行では65歳からもらえます。

しかし実はこうゆうこともできるのです。

①60歳〜64歳で受給開始=繰上げ受給※年金の減額ペナルティあり

②66歳〜75歳で受給開始=繰下げ受給※年金の増額ボーナスあり

図にするとこのような感じです。

受け取り年齢をずらすだけで受取額が結構変わってくるのが分かると思います。

「繰下げ」か「繰上げ」かは年金戦略の重要なテーマの一つです。

こちらの数字は覚える必要は全くなくて、いざ年金が受け取れる年齢になったらまた調べれば大丈夫です。

繰上げ受給をした方が良いケース

今回の質問者の方の状況であれば私は、

「繰上げ受給」を選択します。

年金の受給額が減っちゃっても早くもらうということです。

理由は5つあります。

<繰上げ受給を選択する理由>

①繰り下げ受給が「必ず得」と言うわけじゃない

”受給額が最大184%になる”なんて言われると繰下げ受給が必ず得に見えますよね?

しかし、”人間いつ死ぬか分からない”のが現実です。仮に75歳から受け取るつもりでも74歳で亡くなってしまったら元も子もないですよね?

なので繰下げ受給・繰上げ受給どちらが得するかは結局のところ運でしかないのです。

実際に私の祖父は年金の受け取り年齢を繰下げていたのですが、受給できる年齢の1年前に亡くなってしまって、祖母からは「年金の無駄払いした」と言われていました。

②長生きリスクに備える必要性がない

私が思うに、年金を送らせて受け取る繰下げ受給は「長生きに対する保険」だと考えます。

・思ったより長生きしてしまった

・そのせいで老後資金が足りなくなってしまった

こう言ったケースに備えるために年金の受け取りをできるだけ送らせて受給額を増やそうとするわけなのです。

年金の受け取りを遅らせている間は労働や貯金の取り崩しでしのぎます。

しかし資産運用をしっかり行なってきている人は、長生きリスクに備える必要性が低いのです。

③お金の価値は若い方が引き出しやすい

年をとるにしたがって若い頃のようには遊べなくなります。若い人ほどは食べれなくなるし、若い人ほどスポーツもできないし旅行にも行きづらい。

繰上げ受給は「今だからこそできること」を楽しみたい人の味方!!

と言うことですね。

④年金制度の改悪ヘッジになる

年金制度というのは破綻しません。

よく、、、

年金制度は破綻する!

と言っている人がいますけど、少し勉強不足だと感じます。

年金制度は破綻はしませんが、改悪はします。

制度が疲弊して、少しずつ保障が薄くなっていくことが想定されます。

これは人口減少・少子高齢化が進む先進国では避けがたいことです。

なので改悪の影響を和らげるために

「とっとともらって とっとと使う」

のは選択肢の一つになります。

⑤実は儲かる可能性もある

年金額が減る早めに受け取る「繰上げ受給」ですが、年金が増えるはずの「繰下げ受給」よりも儲かるパターンが存在するのです。

例えばこう言ったケースです。

<繰下げ受給よりも儲かるパターン>

・もらった年金の全てを使って

・S&P500などの株式インデックスに長期投資した場合(年利7%想定)

この場合は繰下げ受給した人よりも純資産が増えます。

つまり、、、

✅早く受け取って早く年金を使おうと思ってたんだけど結局使い道がなくてお金が投資に回っちゃった

という人が繰上げ受給がお得になるケースがあるということです。

まとめ

しっかり今のうちから資産運用を行なっている人は「繰上げ受給」も大いにアリ!

主な理由は、

①繰り下げ受給が「必ず得」と言うわけじゃない

②長生きリスクに備える必要性がない

③お金の価値は若い方が引き出しやすい

④年金制度の改悪ヘッジになる

⑤実は儲かる可能性もある

年金の受け取り方には正解はありません。

どのパターンが良いかは「その人次第」です。

しかしそれにはまず

「資産運用」をしていることが大原則!!

おすすめの資産運用

毎月貯金をするのが苦手な方は、iDeCoがおすすめです。

毎月強制的に掛金が引かれて毎月お金を残しておくのが苦手な人にはピッタリで、掛金全てに税金の控除がつく点もおすすめです。

中でも、、、

・楽天ポイントを貯めたいのなら楽天証券

・Vポイント、Pontaポイントを貯めるならSBI証券

・dポイントやAmazonポイントを貯めるなら松井証券

・米国株式を学習しながら投資を始めたい人におすすめのアプリが「moomoo証券」です。

コメント