前回の記事で軽く触れましたが年末になるにしたがって”年末調整”や”確定申告”の時期になってきます。

私個人としては、会社員でも確定申告はした方が良いと考えています。

その理由は、、

確定申告の際のさまざまな控除について知らないと損をしてしまう!

からです。

知っているだけで年間何万円も帰ってくることがあります!

サラリーマンでも節税方法はさまざまありますが、その中でも今回は

「医療費控除」

について解説していきたいと思います。

税金計算の基本

医療費控除の説明の前に”税金計算の基本”について理解しておきましょう!

みなさんは「年収」と「(課税)所得」の違いは把握していますか?

一見同じように見えても全然違うものなのです!

<年収とは>

年収とは読んで字の如く「年間の収入」のことです。

例えば、

・会社からの(額面)給与

・アルバイトで稼いだ賃金

・年金の受給額

シンプルでわかりやすい!

<(課税)所得>

収入から「経費」と「控除」を引いて残った金額のことです。

、、、?

分からなくて当然だと思います。

なぜなら「所得」は法律用語であり日常ではあまり使われないですよね。

「課税所得」=税金を計算するための言葉なのです。

では問題なのですが、

”年収500万円サラリーマンの税金を計算して”ください。

仮に税率を10%とします。

年収500万円×税率10%=50万円

ですか?

考え方は惜しいですが、少し違います!

先ほど説明した通り税率を計算するのに用いる金額は”課税所得”なので考え方は以下の通りになります。

年収500万円のサラリーマンの課税所得を考えます。

なので式としては

課税所得×税率10%=税金

となります。

課税所得は、”年収ー経費(仕事に必要な支出)ー控除(経費のように差し引かれるもの)”と計算されます。

会社員の場合:給与ー(みなし経費)ー控除=課税所得

※「みなし経費」は勝手に引かれているから実際は控除だけを考えていれば大丈夫

個人事業主の場合:売上ー経費ー控除=課税所得

例えば、

年収500万円の人の場合

・課税所得=年収(500万円)ー経費(200万円)ー控除(100万円)

つまり

課税所得(200万円)×税率10%=20万円

となります。

何でそんなめんどくさい計算式なの?

”年収のみ”に税率をかけると税金が多くなって負担が増えるからです!

なので<課税所得×税率=支払う税金>というのはぜひ覚えておきましょう。

<主な税率>

・所得税 5〜45%←所得に応じて上がっていきます。

・住民税 10%

それぞれ課税所得にかかります。

教科書で習った記憶がある人もいると思いますが、日本は所得が高くなると税金も高くなる”累進課税制度”です。

住民税は10%と一律で決まっていますが、所得税は5〜45%とだいぶ開きがあります。

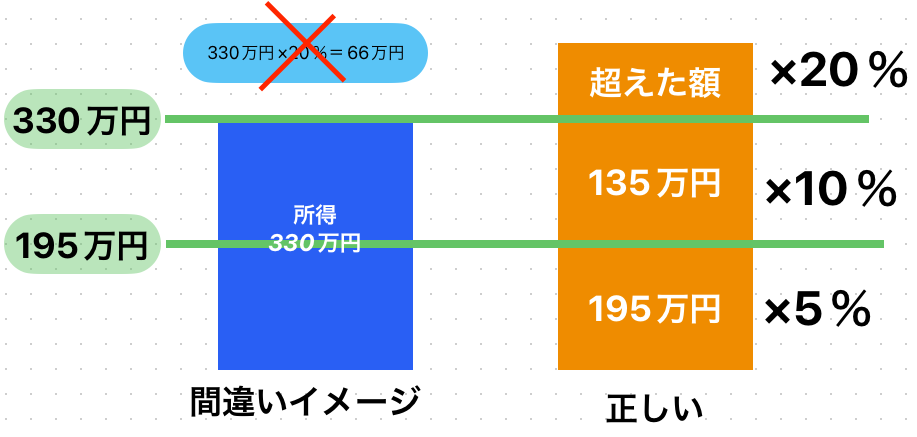

ここでよくある勘違いなのですが、

「一定の所得を超えだら一気に税金があがってしまう」

と勘違いしている方も多いと思います。

上記の表を確認すると

”330万円を超えてしまう”と税率が10%から20%に上がります。

その際に、

年収を330万円を超えないようにしなきゃ!

と考える人がいるのですが、大きな間違いです。

330万円超えたら全額に20%がかかるわけではないのです。

正しくはこちらの図のイメージです。

一気に損するわけではないので安心してください!

サラリーマンが節税する方法

結局どうすれば税金を減らせるの?

課税所得×税率=支払う金額

こちらの式の”課税所得”である金額の

年収ー経費ー控除=課税所得

の中での

「経費」と「控除」この2つが増えると課税所得が減って支払う税金も減るというわけなのです。

《結論》

経費と控除を増やそう!!

日本は優しい国?

例えば、、、

①年収500万円で超病弱・病院通い

②年収500万円で超元気・病気に無縁

この2人がいたとします。

必然的に①の場合の方が医療費が嵩んでいきます。

そうすると

2人とも年収は500万円だけど①と②が同じ税金負担だと①の人が可哀想だな。

となり医療費を経費(控除)として認めれば所得が減って税金も減ります。

医療費が多い①にとっては大助かりですね。

現在日本では所得控除を15種類ほど用意されています。

<所得控除の例>

- ・医療費控除

-

医療費全額を収入から差し引ける。

- ・障害者控除

-

本人・家族が障害者の場合収入から27万円差し引ける。

- ・寡婦(かふ)控除

-

夫と死別して収入が低い妻の場合収入から27万円差し引ける。 など、、、

その中でも今回は医療費控除を紹介していきます。

医療費控除とは?

《医療費控除》

対象者:本人または本人と一緒に暮らしている家族の医療費を支払った場合使える。

本人だけじゃなく家族の分もOKなのです!

対象となる費用の例

・医師、歯科医師による診療・治療のための費用。

・入院時の食事代・部屋代

・治療のための医療品の購入費用

・治療のためのはり・きゅう・マッサージ代

・通院のためにかかった交通費 など、、

意外と知られていないのですが、

・インプラント代

・レーシック手術

・出産費用

・不妊治療代

も対象となります。

医療費控除の計算式

支払った医療費ー保険金などで補填される金額ー10万円

<具体的な事例>

・自転車で転倒し歯を3本折ってしまって、120万円かけてインプラント手術で治療した。この際に自転車保険から30万円の保険金が降りた。

計算式は

医療費(120万円)ー保険金(30万円)ー10万円=控除額(80万円)

控除額(80万円)×税率(10%)=節税額(8万円)

インプラント代や不妊治療代は高額になるケースがほとんどなのでこういった控除は大変助かります。

ただ、こういった場合は対象外となります。

<医療費控除の対象外>

・メガネ、コンタクト代

・海外旅行に行く際にする予防接種の費用

・美容整形手術のための費用

・人間ドックなどの健康診断費(治療を伴わないため)

つまり何が言いたいかというと、、、

日本には生活の中で使えるさまざまな控除があることを理解しお得に節税していきましょう

ということです。

まとめ

今回の記事をまとめると、

年収とは

年収とは読んで字の如く「年間の収入」のこと。

(課税)所得とは

収入から「経費」と「控除」を引いて残った金額のこと

所得とは税金計算のための用語である。

サラリーマンの節税方法

・医療費控除

・青色申告:副業をして青色申告特別控除を利用

・経費計上:副業や不動産投資で事業の経費を使う

例)勉強のための書籍やセミナー代

副業に使う自宅の家賃の一部

副業に使うスマホの一部

副業に使う車代の一部

これらはサラリーマンでも経費として使えます。

知っていれば得することや知らなければ損することが世の中には多いです。

知らないことの積み重ねが今のお金に困っている状況を作り出しているのです。

なので逆に「知ること」で簡単に現状を改善できるのです。

こういったことは学校では教えてくれないのです。

なので「まずは知る」ことを意識しましょう!

このブログではこういった話題をみなさんと共有していきたいと思っています。

まずは自分が利用できる控除をしっかり把握して自分で確定申告を行なって節税してみましょう!

おすすめの確定申告サポートツールはこちらです!!

「マネーフォワード」は家計管理のアプリで一番使いやすくて私も使っているのですが、いろんなサービスと連携できて家計簿をつけたい人にはおすすめのアプリです。

そのノウハウを活かして確定申告の際にも抜群のサポート機能を持っています!

確定申告って色々準備しないといけないからめんどくさいな

と感じている人にぜひ使って欲しいサービスです。

コメント