今回は前回に引き続き「絶対損しない住宅ローン」と題して、ローン比較・返済をメインに解説していきたいと思います!

1.ローン比較

<ネット銀行vsメガバンクvs地方銀行>

お金を借りる際の銀行選びでまず迷うのが、”ネット銀行とメガバンクと地方銀行どれを選べば良いのか?”です。

”銀行の安心感”から

メガバンクや地方銀行と選ぶ方が多いかと思います。

実際に銀行を選ぶ際は「銀行の安心感は必要ない」と思われます。

なぜなら、実際に自分のお金を預けるわけではなくお金を借りるという意味では銀行の安心感というところはそれほど重要な要素ではないのです。

なので選ぶ際は

「柔軟性」や「商品のスペック」で選んで大丈夫なのです。

商品スペックで選ぶのであればネット銀行やメガバンクです。

ただし、自営業や法人役員などといったなかなか審査が通りづらいという方は地方銀行の方が柔軟に審査してくれるのでオススメです。

実際の住宅ローンの業界構造はこのようになっています。

上になっていくほど金利が低いが審査が厳しくなってきます。

逆に下になればなるほど金利は高くなりますが、審査が柔軟になっていきます。

2.変動or 固定か

金利のタイプは

変動一択

です。

この点は、金利の上昇シナリオ(シミュレーション)をしてみたらわかると思います。

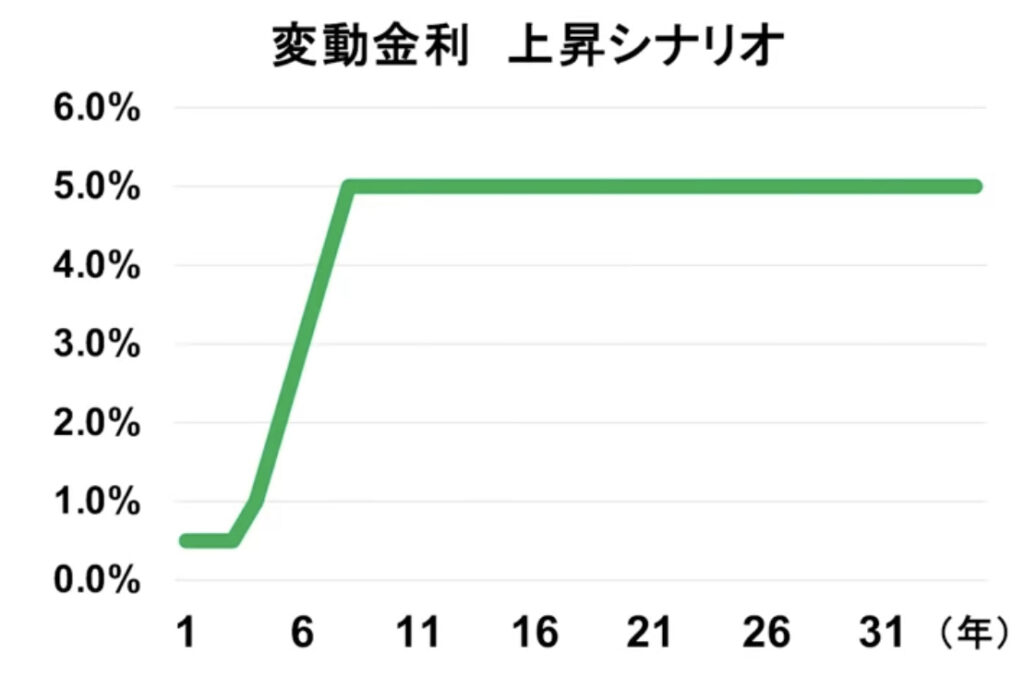

<よくある間違った金利上昇シミュレーションの例>

変動金利のシナリオをこういった感じでやられる方がいますが、正直現実的ではないのかと思います。

なぜなら、景気サイクルを無視したシミュレーションだからです。

・金利サイクル

好景気⇨高金利

不景気⇨低金利

景気は基本的にこの二つが繰り返されて構成されていきます。

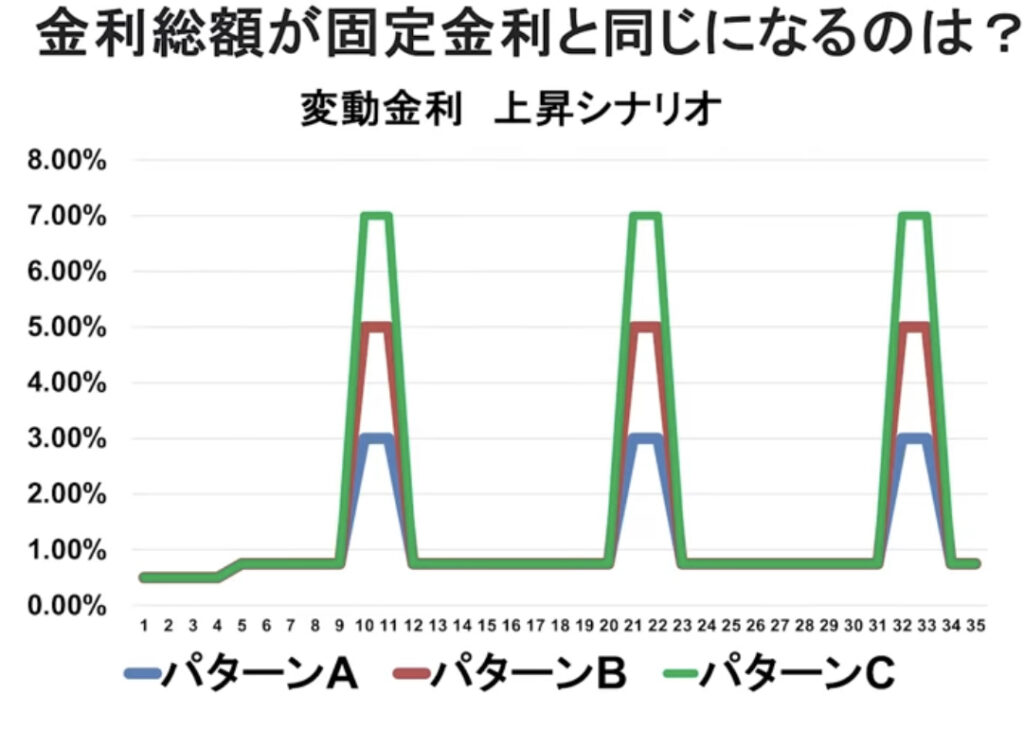

なので固定金利が1.5%だったとして、、、

・パターンA=最低金利0.75% 最高金利3.0%

・パターンB=最低金利0.75% 最高金利5.0%

・パターンC=最高金利0.75% 最高金利7.0%

パターンAからCまでありますが、

全てのパターンの最低金利が0.75%だったとして固定金利(1.5%)と同じ景気サイクルになるパターンはどのケースだと思いますか?

正解は【パターンC】です。

変動金利が7%近くまで上昇して初めて金利総額が固定金利と一緒になります。

”短期金利が7%が3回”

というのは例えるなら、「バブル景気が三連続」でやってきたということになります。

あの時代の好景気が3回連続でやってきて初めて変動金利と固定金利が同じ金利割合になるのです。

これを踏まえると、金利タイプは変動金利が良いのではないかと思います。

3.5年・125%ルール

変動金利は俗に言う「5年・125%ルール」と言うものが適応されています。

<5年ルール>

5年に一度しか毎月返済額が見直されない。

5年間のうちに金利が跳ね上がったとしても5年間は毎月の返済額は一緒です。

<125%ルール>

見直し後の返済額が前回の1.25倍を超えないルール

なので「125%ルール」があるので金利上昇時でも安心です。

しかし銀行の中にはこれらのルールを採用していない銀行もあるので注意が必要です。

もし金利が上昇して125%を超えた場合、未払い利息が発生し最終返済日に一括返済を求められてしまいます。

一括返済なんて怖い、、、

ほんとにそうでしょうか?

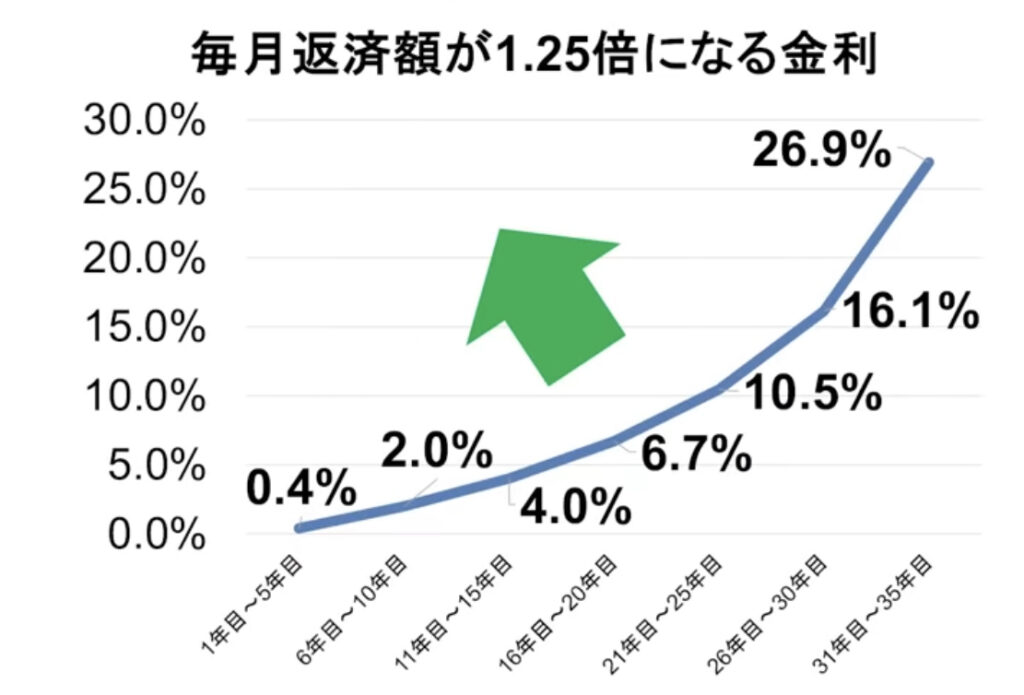

こちらののグラフを見てみてください。

毎月返済額が1.25倍ずつに増えるような金利上昇はこちらの図のような変動金利の上昇が起こった場合に発生します。

逆に図よりも金利が高くならない限り1.25倍から溢れないのです。

このような金利の上昇は今まで起こったことがなく、非現実的なパターンだと言えます。

4.ローンまとめ

「5年ルール」は毎月の返済額の抑制(毎月返済額は一定)にはなりますが、金利負担はその分増えてしまいます。

⇨5年間のうちに金利が急上昇しても激変救済措置としての効果はある。

その一方その分元本が減らないので金利負担額はトータル的に増えてしまう。

「125%ルール」は未払い利息で最終返済日に”詰む”事は基本的にはありません。

ちなみに、「5年・125%ルール」をマストにしてしまうと選べる商品が減ってしまいます。(ネット銀行は非対応な為)

5.ネット銀行は金利が上がりやすい?

ネット銀行って最初は安いけど、後々金利がどんどん上がったりしないの?

同じような疑問をもっている人も多くいるのではないでしょうか?

結論からいうと「どの銀行も変わらない」です。

過去の統計から見ても、各ネット銀行やメガバンク・地方銀行の金利はいずれの銀行も上がるときは全ての銀行上がっていますし、下がる時はいずれの銀行も下がっています。

なので金利や団信の商品スペックで選ぶべきだと思います。

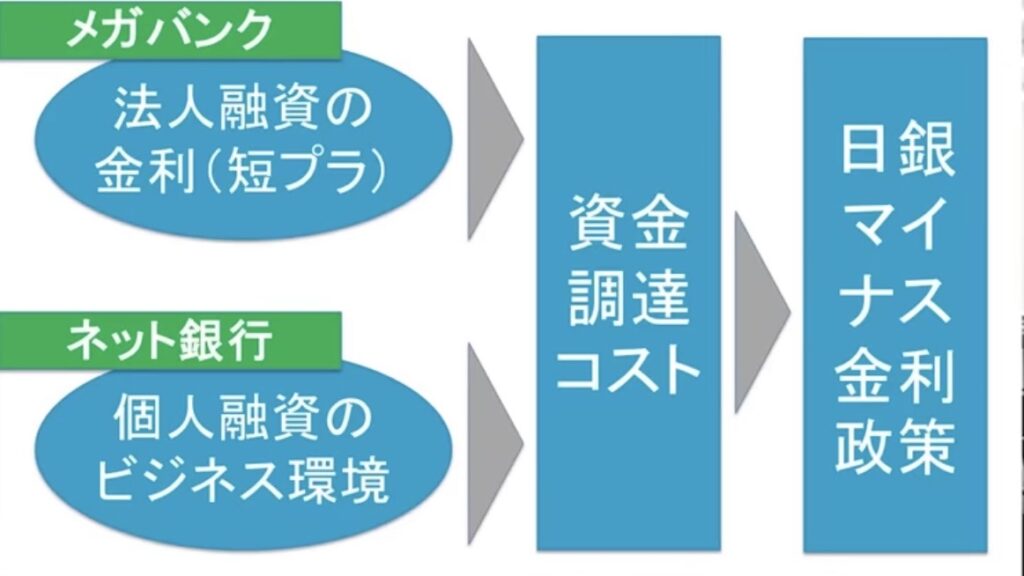

それぞれの基準金利の決め方は微妙に違うのですが、行き着くところは「資金調達コスト」です。

銀行は市場から資金を調達してきて、それにマージンを含ませて貸出しています。

なので資金調達コスト⇧=貸出コスト⇧となります。

ではその「資金調達コスト」は誰がどうやって決めているかというと、「日銀マイナス金利政策」なのです。

結局はどの銀行も日銀の政策に行き着くのです。

日銀が利上げすればどの銀行も基準金利を上げるのです。

したがって上がりやすさに各銀行大きな違いはありません。

5.申し込む銀行数は?

どれくらいの銀行に申し込んでおけばいいの?

大体3銀行に申し込んでおけば大丈夫かと思います。

一昔前はたくさん申し込むと「個人信用情報」に傷が付いて審査が通りづらくなるんじゃないか?と言われていました。

最近では「複数の銀行に申し込んでいるから審査落とす」など審査結果に影響することはほとんどありません。

融資の申し込みを行うと個人信用情報に紹介履歴がついてしまいますが半年で消えるのでそこまで気にすることでもありません。

もう一つ大事な点としましては

「不動産会社に任せっきりにしない」ということです。

不動産会社にも銀行のプロはいますが、全員が全員ローンについて熟知しているわけではないので、

しっかり自分で調べて、自分で金利を比較する

これが非常に大切かなと思います。

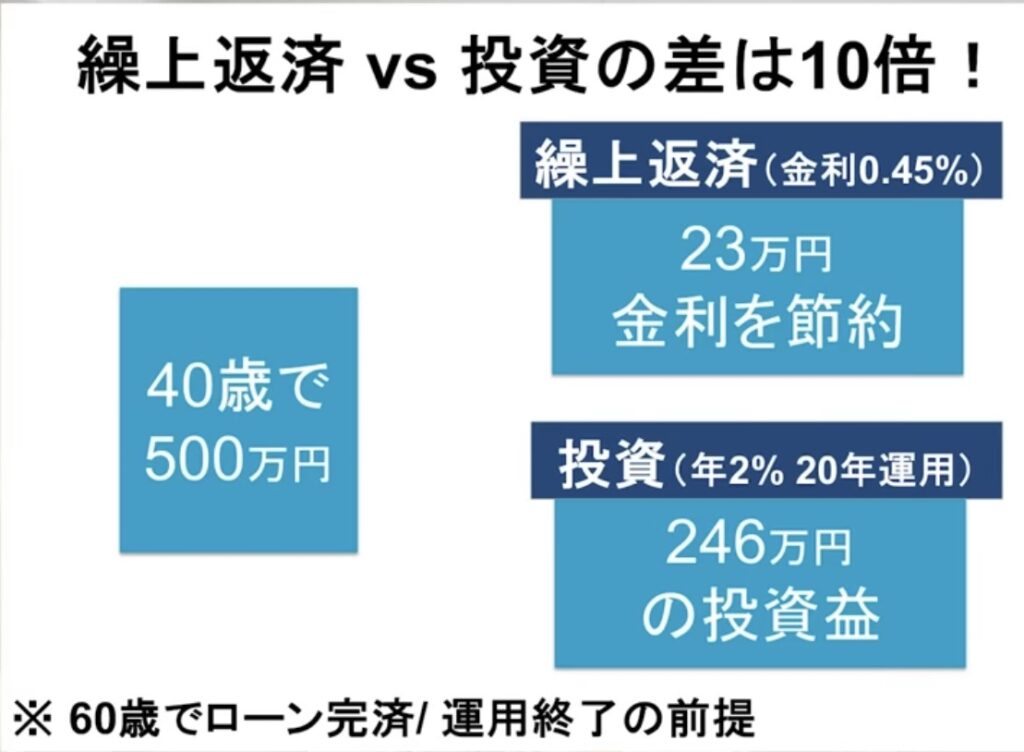

6.繰上げ返済(ローン返済)

前回の記事でもお伝えしましたが、ローンの繰上げ返済は基本的にはオススメしません。

理由は、、、

・住宅ローンは低金利でお得な商品

・繰上げ返済する資金で運用をすれば資産形成になる

以上の理由で繰上げ返済はオススメしません。

実際に同額を繰上げ返済した場合と、その資金で投資を行なった場合での金利の節約と資産の投資益のシミュレーションです。

なんと、同額を投資した場合は繰上げ返済を行った場合は10倍の差が出てしまいます。

7.借り換え

すでにローンを組んでいるけど、金利が高いから借り換えを検討しているんだけど、、、、

実際、諸費用を差し引いてお得になるのであればやらない手はないと思います。

今の金利が0.5%よりも高い場合は、借り換えでお得になる可能性は十分にあり得ると思います。

それに借り換えは何度やっても大丈夫なので、自分の納得するまで比較をすれば良いかと思います。

しかし借り換えするのにも手間がかかるので一つの目安ですが大体30万円お得になるのであれば借り換えがオススメできると思います。

8.延滞

「延滞」というのは暗い話になってしまうのですが、、、

<もし延滞しそうだなとなったら?>

延滞する”前に”銀行や弁護士に相談をする。

なぜなら延滞した”後”ですと選べる選択肢が狭まっていってしまうのです。

9.資産運用

変動金利でローンを組むのであれば資産運用はマストです。

大きな理由の一つとして「予期せぬ金利上昇」の備えを行えるからです。

せっかく今金利が低くて毎月返済額が少なく済んでいるので

その固定金利との差額分を投資信託などに回していただければと思います。

・楽天ポイントを貯めている人なら、、、

・VポイントやPontaポイントを貯めるなら、、、

・dポイントやAmazonポイントを貯めるなら、、、

10.とにかく比較する!!

住宅は人生の大きな買い物になるので、困ったらサイトなので比較してみてはどうでしょうか?

無料なので安心して比較できますし、多数の銀行から自分にぴったりの銀行を比較してくれるのでオススメです。

無料でアドバイザーに相談できるので納得いくまで比べることが出来ます!

コメント